Rechazos de seguros: las peores compañías y cómo apelar

Si su reclamo es rechazado, su médico puede volver a presentar el reclamo o usted puede presentar una apelación para intentar que la compañía de seguros cambie su decisión.

Las reclamaciones de seguro médico pueden ser rechazadas debido a un simple error de codificación o debido a un problema más complejo. La compañía de seguro médico que tenga puede afectar la probabilidad de que su reclamación médica sea rechazada. Por ejemplo, UnitedHealthcare rechaza aproximadamente un tercio de las reclamaciones dentro de la red.

Encuentra un seguro médico barato en tu zona

Es gratis, sencillo y seguro.

- Las peores empresas para pagar reclamaciones

- Cómo entender la denegación de su reclamación de seguro

- Razones por las cuales se rechazan las reclamaciones

- Apelación de una denegación de reclamación

Las peores compañías de seguros para pagar reclamaciones

UnitedHealthcare es la peor compañía de seguros en cuanto al pago de reclamaciones, con aproximadamente un tercio de las reclamaciones rechazadas.

Kaiser Permanente es la mejor compañía de seguros de salud grande en cuanto a pago de reclamaciones, rechazando solo el 7% de las facturas médicas.

Encuentra un seguro médico barato en tu zona

Es gratis, sencillo y seguro.

Tasas de rechazo de reclamaciones por compañía de seguros

| Compañía | Rechazos de reclamaciones | |

|---|---|---|

| Atención sanitaria unida | 32% | |

| Himno | 23% | |

| Aetna | 20% | |

| Fuente de atención | 20% | |

| Molina | 19% | |

Mostrar todas las filas

Según los datos de reclamaciones disponibles dentro de la red para los planes vendidos en el mercado. Anthem no está incluido en el promedio de Blue Cross Blue Shield.

¿Qué significa cuando el seguro rechaza su reclamo?

Su reclamo de seguro ha sido rechazado cuando el plan se niega a pagar sus costos médicos o de recetas.

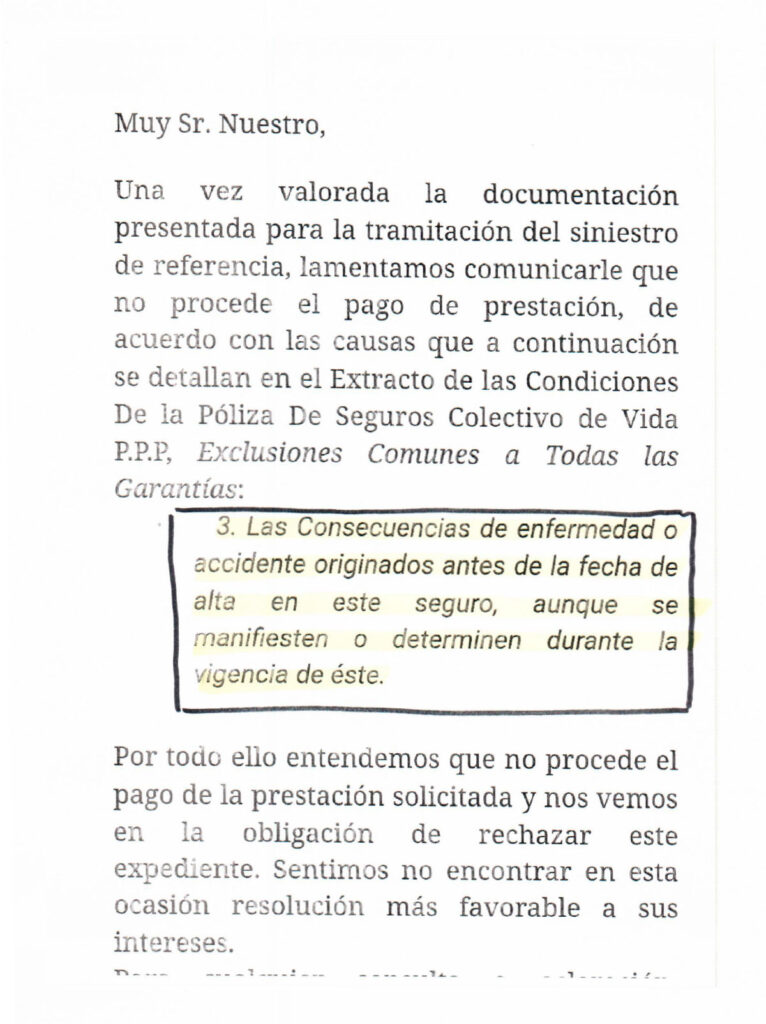

- El motivo por el cual su seguro rechazó su reclamo aparecerá en la carta que reciba.

La compañía de seguros puede decir que hay un problema con la documentación o que el procedimiento no era un tratamiento necesario. El motivo por el que rechazaron su reclamo será importante para decidir qué hacer a continuación y cómo puede apelar su decisión.

- Es posible que se rechace parte de una reclamación debido a un código.

Un problema de codificación podría hacer que la compañía de seguros rechace total o parcialmente su reclamación. Según la compañía que tenga, la carta de rechazo de la reclamación puede ser muy clara sobre qué código se ha codificado incorrectamente. O puede que tenga que llamarlos para averiguar específicamente qué código es el problema.

- La compañía de seguros también enviará una factura detallada llamada Explicación de Beneficios (EOB).

Esta factura incluirá cada costo médico individual, cuánto pagó el seguro y cuánto debe. Verifique que la Explicación de beneficios de la compañía de seguros coincida con la documentación que recibió de su médico o proveedor médico. Por ejemplo, tanto la Explicación de beneficios del seguro como una factura hospitalaria detallada deben coincidir. Busque errores de codificación que podrían haber causado que se rechazara su reclamo o problemas de costos, que podrían afectar su factura total.

- La documentación puede decir “el paciente no es responsable de los cargos denegados”.

Esto significa que la reclamación no se encuentra en la etapa en la que le piden que pague por el procedimiento médico. En cambio, la compañía de seguros generalmente necesita más información del consultorio de su médico o proveedor médico.

- La carta también le brindará información sobre el momento y lo que sucederá a continuación.

Por lo general, cuando se rechaza una reclamación médica debido a la documentación, la compañía de seguros y el consultorio médico pueden trabajar juntos para resolver los problemas. Incluso si no es responsable de pagar de inmediato, sea proactivo y llame tanto a la compañía de seguros como al proveedor médico . Una vez que se rechaza una reclamación, puede tener un mes para volver a presentar la reclamación y seis meses para presentar una apelación.

Es posible que los trámites de denegación de una reclamación de seguro no sean sencillos ni fáciles de entender. Es posible que deba hablar con la compañía de seguros para comprender completamente por qué se denegó la reclamación.

Por ejemplo, si su factura de cirugía fue rechazada por no ser “médicamente necesaria”, podría haber un problema con el papeleo, en lugar de un problema con el motivo por el cual su médico le recomendó el procedimiento, o podría necesitar documentos sobre su diagnóstico.

Principales razones por las que las compañías de seguros de salud rechazan reclamaciones

La principal razón por la que se rechazan las reclamaciones de seguros médicos es no obtener una autorización previa. En ese caso, la compañía de seguros debe aprobar los costos del procedimiento antes de que usted se someta al mismo.

Por qué el seguro no cubre las facturas hospitalarias y las reclamaciones médicas

| Razón | Tasa |

|---|---|

| Sin autorización previa de la compañía de seguros | 48% |

| El médico no estaba cubierto por el plan | 42% |

| Problemas con el código de facturación | 42% |

| La reclamación no se presentó antes de la fecha límite | 35% |

| La información del paciente no era precisa | 34% |

Mostrar todas las filas

Basado en una encuesta donde los profesionales de facturación médica clasificaron las tres principales razones para el rechazo de reclamos

Es cada vez más común que las compañías de seguros utilicen algoritmos o IA (inteligencia artificial) para procesar reclamos de seguros de salud para su aprobación o rechazo.

Esto podría ayudarle a recuperar más rápidamente la documentación de su seguro después de recibir una factura médica, pero aún no está claro si los sistemas de alta tecnología son más precisos.

Reclamaciones denegadas por autorización previa

- No se necesitan autorizaciones previas en caso de emergencia. Si le realizaron un procedimiento de emergencia y le rechazaron el reclamo porque no tenía autorización previa, la compañía de seguros podría pedirle que muestre documentación que demuestre que se trató de una emergencia.

- Si se rechazó una reclamación porque un médico de la red no obtuvo autorización previa, por lo general no tiene que pagar la factura. Cuando acude a un médico o a un hospital que está en la red de su plan, el centro suele ser responsable de obtener la autorización previa de su compañía de seguros antes de realizar los procedimientos. Si no obtuvieron la autorización previa, es posible que puedan trabajar con la compañía de seguros para obtener la autorización de forma retroactiva. Sin embargo, cuando no es su culpa que el centro no haya obtenido la autorización, el consultorio del médico no puede facturarle el procedimiento si su seguro no lo paga.

- Si se rechazó una reclamación porque no obtuvo autorización previa para recibir atención fuera de la red, es posible que tenga que pagar la factura completa usted mismo. Cuando acude a un médico o a un hospital que no está en la red de su plan, normalmente es usted el responsable de obtener las aprobaciones previas para los procedimientos o puede pedirle a su médico que lo haga. Si no obtuvo autorización previa, no está de más intentar ver si la compañía de seguros cambia su decisión. Pero normalmente tendrá que pagar la factura usted mismo, sin la ayuda del seguro.

Reclamaciones denegadas por no ser médicamente necesarias

- Las reclamaciones rechazadas por no ser médicamente necesarias pueden requerir más documentación para demostrar que el tratamiento era necesario. Este es el problema habitual con las reclamaciones médicas sencillas. Por ejemplo, si se rompió el brazo, la compañía de seguros puede necesitar los registros médicos de su brazo roto antes de pagar el tratamiento. También podría haber un problema en el que su médico tenga que corregir el procedimiento o el código de diagnóstico de su reclamación en la documentación para que el seguro la cubra.

- Cuando tiene necesidades médicas complejas, es posible que deba apelar una denegación de reclamo para demostrar que su tratamiento era médicamente necesario. En algunas situaciones, como si tiene cáncer , el tratamiento que recomienda su médico puede no coincidir con las reglas de cobertura típicas de la compañía de seguros. En estos casos, hable con su médico y con la compañía de seguros para ver cuál es el problema. Si no se trata de un problema con el papeleo o la codificación, es posible que deba presentar una apelación para que la compañía de seguros lo revise más a fondo.

- Probablemente no podrá conseguir que su seguro pague una cirugía electiva que no sea médicamente necesaria. La mayoría de los planes de seguro no cubren las cirugías que usted elija, como la LASIK, o las cirugías estéticas como la liposucción. Sin embargo, revise los documentos de su plan porque a veces las compañías de seguros ofrecen cupones de descuento para algunos tipos de procedimientos electivos.

Cómo disputar su reclamo de seguro médico y apelar una denegación de seguro

- Revisa tus documentos

- Llame a su compañía de seguros y a su médico.

- Pídale a su médico que vuelva a enviar la factura.

- Solicita tu expediente de reclamación

- Apelar la denegación de la reclamación

- Obtenga una revisión externa (también llamada apelación externa)

- Obtenga ayuda de otras fuentes

Su plan de seguro de salud no puede cancelar su suscripción ni aumentar sus tarifas si apela un reclamo denegado.

1. Revise los documentos de su plan

Comience por verificar tanto la carta de la compañía de seguros que rechaza su reclamo como los documentos del plan que indican lo que está cubierto.

La carta de negación del reclamo puede informarle:

- ¿Por qué se rechazó la reclamación?

- La lista de procedimientos en la reclamación

- ¿Cuánto cuesta el procedimiento?

- ¿Cuánto tiempo tienes para apelar?

- Cómo funciona el proceso de apelación

Los documentos o el sitio web de su plan pueden informarle:

- ¿Qué procedimientos están cubiertos?

- Normas de cobertura como la necesidad de autorización previa

- Montos de costos compartidos, incluido el monto que debe pagar antes de que comiencen los beneficios completos de su plan.

- ¿Qué médicos y hospitales están en la red del plan?

2. Llame a su compañía de seguros y a su médico para obtener más información.

Llame a su compañía de seguros y al departamento de facturación del consultorio de su médico para asegurarse de que comprende el motivo de la denegación de la reclamación. En una conversación por teléfono, suele ser más fácil entender cuáles son los problemas reales y qué se puede hacer para resolverlos. Muchas veces, las reclamaciones se deniegan debido a errores simples que se pueden solucionar fácilmente.

- Pregúntele a su compañía de seguros por qué se rechazó el reclamo, el proceso de la compañía para volver a revisar los reclamos, cómo puede apelar la decisión y qué documentación necesita.

- Pídale al consultorio de su médico que revise el reclamo, corrija cualquier error y le ayude a entender por qué su seguro no paga.

Consejo: Mantenga registros detallados de cada llamada telefónica y carta. Los reclamos médicos pueden ser complejos y, a veces, el proceso es largo. Sus registros pueden ayudarlo a realizar un seguimiento de las cosas para que no se pierda ninguna fecha límite.

3. Pídale a su médico que vuelva a enviar la factura médica.

Generalmente, lo primero que debe hacer después de que se rechace un reclamo es que el consultorio de su médico vuelva a enviar un reclamo médico corregido.

Volver a presentar la reclamación es una forma de corregir cualquier error en la documentación o en la codificación. También es una forma de proporcionar documentación adicional a la compañía de seguros.

Los planes generalmente tienen una fecha límite para volver a presentar reclamos, por ejemplo 30 días después de haber sido rechazados.

El consultorio de su médico puede ser de gran ayuda cuando le niegan una reclamación y necesita volver a enviar la documentación. Esto se debe a que, cuando rechazan su reclamación, el consultorio del médico debe esperar más tiempo para recibir el pago.

4. Solicita tu expediente de reclamación

El expediente de reclamación de una compañía de seguros contendrá registros de toda la información que se tuvo en cuenta antes de rechazar su reclamación. Las compañías de seguros están obligadas a enviarle un expediente de reclamación dentro de los 30 días posteriores a su solicitud.

Su expediente de reclamaciones puede ayudarle a comprender el proceso de toma de decisiones de la compañía de seguros y cuáles son los problemas. Esto le permite abordar específicamente sus problemas cuando apela la denegación de la reclamación.

Para obtener ayuda para solicitar su expediente de reclamo:

- Utilice el Asistente de archivo de reclamo de ProPublica que creará una carta personalizada

- O utilice la Plantilla de solicitud de archivo de reclamo de ProPublica si prefiere completar los espacios en blanco usted mismo.

5. Presentar una apelación interna

Una apelación interna es una forma de hacer que la compañía de seguros reconsidere un reclamo que fue denegado.

- ¿Cuánto tiempo demora una apelación? Las apelaciones internas deben presentarse dentro de los seis meses posteriores a la fecha en que se enteró de que se rechazó la reclamación.

- Si ya ha recibido el tratamiento médico, recibirá una decisión por escrito sobre su apelación dentro de los 60 días.

- Si le negaron el tratamiento antes de recibirlo, como por ejemplo mediante una solicitud de autorización previa, recibirá una respuesta dentro de los 30 días.

- En casos urgentes, puede presentar una apelación acelerada para obtener una respuesta dentro de 72 horas.

- ¿Puede utilizar una carta modelo de apelación de seguros? Sí, las cartas modelo de apelación son una excelente manera de asegurarse de que su apelación incluya toda la información sobre su reclamo. Hay muchas buenas opciones disponibles en línea.

- Ejemplo de carta de apelación de la Fundación para la Defensa del Paciente

- El departamento de seguros de su estado también suele tener algunas plantillas. Por ejemplo, tanto el departamento de seguros de Carolina del Norte como el de Washington tienen plantillas para los motivos más comunes por los que se podría rechazar una reclamación.

Es posible que su compañía de seguros también tenga un formulario de apelaciones que debe incluirse con su apelación.

Formularios de apelación por parte de la compañía de seguros

Mostrar todas las filas

6. Presentar un recurso externo

Una apelación externa, también llamada revisión externa, es una forma de lograr que alguien fuera de su compañía de seguros revise un reclamo denegado.

Las revisiones externas las gestiona su estado o el Departamento de Salud y Servicios Humanos (HHS) . Para averiguar qué proceso de revisión externa se aplica a su caso, consulte los resultados de su apelación interna o la documentación de Explicación de beneficios (EOB) que la compañía de seguros le envió junto con la denegación de su reclamo.

¿Cuánto tiempo dura una revisión externa?

- Se debe solicitar una revisión externa dentro de los cuatro meses posteriores a la obtención de los resultados de su apelación interna.

- Las revisiones externas deben decidirse dentro de los 45 días siguientes a la presentación de la solicitud.

- En casos urgentes, las revisiones externas aceleradas deben decidirse dentro de las 72 horas.

El Programa de Asistencia al Consumidor de su estado puede ayudarlo a presentar apelaciones externas. También puede pedirle a su médico que presente una apelación externa en su nombre.

7. Obtenga ayuda con las denegaciones de reclamaciones de otras fuentes

Cuando se enfrenta a un proceso de apelación difícil después de que se le deniegue una reclamación, utilice la ayuda del gobierno y de grupos comunitarios para que le ayuden con el proceso. Hay una variedad de grupos que ofrecen ese tipo de ayuda.

- Departamento de seguros del estado

- Fiscal general del estado

- Grupos de asistencia como SHIP para Medicare

- Programa de asistencia al consumidor (CAP)

- Departamento de Trabajo de EE. UU. para apelaciones sobre planes de empleadores que se autofinancian

Como último recurso, también puede comunicarse con los medios de comunicación o intentar demandar a la compañía de seguros por negar un reclamo.

Preguntas frecuentes

¿Qué compañía de seguros es la mejor en el pago de reclamaciones?

Kaiser Permanente es una de las mejores compañías de seguros médicos en cuanto al pago de reclamaciones. Niega solo el 7 % de las reclamaciones dentro de la red, lo que representa aproximadamente la mitad del promedio de la industria, que es del 16 %.

¿Se puede disputar una factura médica?

Sí, puede impugnar una factura médica. Comience por llamar al consultorio de su médico y a la compañía de seguros para entender por qué se rechazó su reclamo o por qué le cobraron de más. Puede solicitar que le vuelvan a enviar la factura o presentar una apelación formal.

Fuentes y metodología

- Las fuentes incluyen HealthCare.gov y los Centros de Servicios de Medicare y Medicaid (CMS).

- Los motivos de las denegaciones de reclamaciones se extraen del Informe sobre el estado de las reclamaciones de Experian .

- La tasa de rechazo de reclamaciones por parte de una empresa se basa en los datos disponibles sobre rechazos de reclamaciones y apelaciones de los archivos de uso público de CMS. Las tasas de rechazo analizan las reclamaciones dentro de la red y promedian los datos de todas las subsidiarias. Las reclamaciones de Anthem se promediaron por separado de las de Blue Cross Blue Shield.

Deja una respuesta