¿Qué es una presentación UCC-1? ¿Cómo funcionan los gravámenes UCC?

Las declaraciones de financiamiento UCC-1, comúnmente denominadas simplemente presentaciones UCC-1, son utilizadas por los prestamistas para anunciar sus derechos sobre garantías o gravámenes sobre préstamos garantizados.

Por lo general, los prestamistas los presentan en la oficina del secretario de estado del estado del deudor cuando se origina un préstamo por primera vez. Si la garantía es un bien tangible, como un equipo, el prestamista también puede presentar el gravamen UCC en la oficina del registrador del condado en el que se encuentra la propiedad.

Descubrirás rápidamente que las presentaciones UCC-1 son bastante comunes en el mundo de los préstamos a pequeñas empresas y no son nada alarmantes.

- Explicación de las presentaciones UCC-1

- Dos tipos de presentaciones UCC-1

- ¿Cómo afecta un gravamen UCC a las empresas?

- Garantía típica

- Cómo comprobar o eliminar gravámenes UCC

- Preguntas frecuentes sobre la presentación de solicitudes UCC

Explicación de las presentaciones UCC-1

Si se le aprueba un préstamo para una pequeña empresa, el prestamista podría presentar una declaración de financiamiento UCC, también conocida como declaración UCC-1. Se trata simplemente de un formulario legal que permite al prestamista anunciar un gravamen sobre un préstamo garantizado. Eso significa que el prestamista tiene la libertad de embargar, ejecutar una hipoteca o incluso vender la garantía subyacente si usted no paga su préstamo.

¿Qué significa UCC?

UCC significa Código Comercial Uniforme, un conjunto de reglas que ayudan a regular las leyes comerciales de Estados Unidos en materia de transacciones comerciales. Técnicamente, el UCC no es un conjunto de leyes en sí, sino más bien un modelo que siguen los estados individuales.

Actualmente, los 50 estados, el Distrito de Columbia, Puerto Rico y las Islas Vírgenes de Estados Unidos han implementado alguna versión de las reglas del UCC, pero estas reglas no varían mucho de un estado a otro.

Le recomendamos encarecidamente que investigue si su prestamista presenta regularmente formularios UCC-1 y exige garantías antes de solicitar un préstamo para pequeñas empresas. Incluso si está completamente seguro de que podrá devolver el préstamo, le recomendamos que tenga cuidado: los formularios UCC-1 pueden afectar a su empresa, como describimos en detalle a continuación.

La información en una presentación UCC-1 puede incluir:

- El nombre y la dirección del acreedor.

- El nombre y la dirección del deudor.

- Una descripción de la garantía .

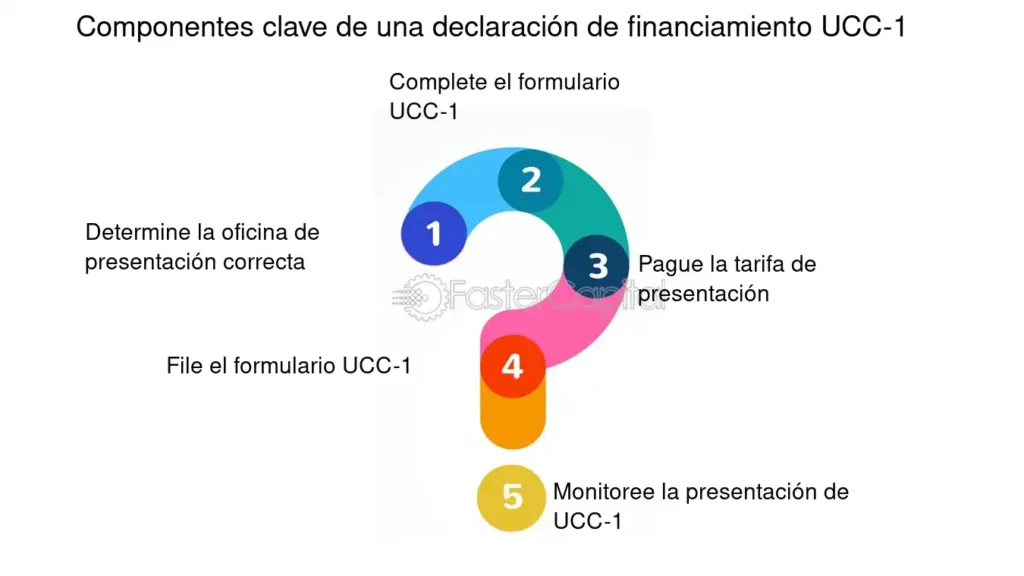

¿Cuándo se presenta un UCC-1?

Las presentaciones del UCC-1 suelen realizarse cuando se origina un préstamo por primera vez. Si el prestatario tiene préstamos de más de un prestamista, el primer prestamista que presente el UCC-1 es el primero en la fila para recibir los activos del prestatario. Esto motiva a los prestamistas a presentar un UCC-1 tan pronto como se otorga un préstamo.

El primer solicitante del UCC-1 tiene un gravamen de primera posición, el segundo solicitante tiene un gravamen de segunda posición, y así sucesivamente. Por lo general, el gravamen de primera posición debe ser satisfecho por completo antes de que el titular del gravamen de segunda posición pueda recibir cualquier garantía restante. En algunos casos, varios prestamistas pueden llegar a un acuerdo que deje más garantías para los titulares de gravámenes secundarios. Sin embargo, los prestamistas normalmente no permiten que un prestatario reutilice la misma garantía para varios préstamos.

Recalcamos que no recomendamos acumular deudas y pedir préstamos a varios prestamistas al mismo tiempo, a menos que su empresa lo necesite de manera absoluta. La mayoría de los prestamistas exigirán la presentación de documentos UCC-1 y garantías para asegurar sus préstamos, y usted no querrá distribuir sus activos entre varios prestamistas. En caso de que no pueda pagar sus préstamos, los prestamistas podrían embargar una parte importante de sus activos personales y comerciales.

Dos tipos de presentaciones UCC-1

Gravámenes UCC sobre garantías específicas: este tipo de gravamen otorga a los acreedores un derecho sobre uno o más activos específicos identificados en lugar de un derecho sobre todos los activos que posee una empresa. Estos se utilizan con mayor frecuencia para transacciones de financiación de inventarios o financiación de equipos.

Gravámenes generales UCC: este tipo de gravamen le otorga al acreedor un derecho de garantía sobre todos los activos del prestatario. Se utiliza comúnmente para préstamos de bancos y prestamistas alternativos, así como para préstamos garantizados por la Small Business Administration (SBA) . Los prestamistas prefieren los gravámenes generales porque están garantizados por múltiples activos y, por lo tanto, son menos riesgosos. En algunos casos, un gravamen general puede excluir algunos activos que estarán exentos del gravamen. Esto puede ocurrir si los activos restantes son más que suficientes para reembolsar al prestamista, en caso de que se produzca un incumplimiento.

¿Cómo afecta un gravamen UCC a las empresas?

Los gravámenes UCC suelen tener un plazo de cinco años, después del cual el prestamista debe renovar el gravamen si su préstamo sigue vigente. Hay tres formas en las que un gravamen UCC puede afectar a su empresa:

Previene préstamos adicionales: la mayoría de las pequeñas empresas tienen activos limitados para ofrecer como garantía. Los prestamistas lo saben y, por lo general, no ofrecen financiamiento adicional a las empresas que tienen un gravamen general existente hasta que se elimine el gravamen. No quieren tener que luchar por activos escasos con otros prestamistas en caso de que usted incumpla con sus pagos.

Los prestatarios que enfrentan este problema pueden intentar obtener una exención del gravamen general y liberar algunos de sus activos garantizados para usarlos como garantía para préstamos adicionales, pero lograrlo con éxito es bastante raro.

Una alternativa es refinanciar con otro prestamista pagando la deuda al primero, terminando el gravamen original y obteniendo un préstamo garantizado más grande del segundo prestamista. Sin embargo, no hay muchos prestamistas dispuestos a financiar préstamos no garantizados. Otro último recurso es encontrar otro prestamista que acepte un gravamen de segunda posición, pero nuevamente, no recomendamos acumular deudas.

Tener una declaración de terminación UCC-1 activa puede dificultar las cosas si está buscando obtener préstamos posteriores. Una cosa que debe tener en cuenta es que los prestamistas no cancelan activamente los gravámenes UCC-1 tan pronto como se pagan esos préstamos, por lo que es su responsabilidad como prestatario asegurarse de que lo hagan. Afortunadamente, este proceso es simple y todo lo que tiene que hacer es solicitarle a su prestamista que presente una declaración de terminación UCC-3 con su último pago del préstamo. Esto eliminará el gravamen UCC-1 y lo dejará libre para otros préstamos.

Impacta el informe de crédito comercial: su informe de crédito mostrará todos los gravámenes UCC de los últimos cinco años, incluido el estado, los cobros y los montos en disputa.

La existencia de un gravamen UCC no afectará su puntaje crediticio a menos que haya incumplido con el pago de un préstamo o que este haya pasado a una agencia de cobro. El préstamo garantizado por un gravamen UCC aumenta su índice de utilización de crédito, lo que podría perjudicar su puntaje crediticio si el índice aumenta demasiado. Sin embargo, siempre que tenga cuidado con el monto de su préstamo y sea responsable con los pagos, el gravamen en sí no debería afectar su puntaje.

Riesgo de activos pignorados: un gravamen UCC pone en riesgo los activos de su empresa si no paga su préstamo. Un gravamen general UCC permite al prestamista demandar por todos los activos de la empresa.

Garantía típica

Las presentaciones UCC-1 generalmente utilizan activos muebles como garantía, que pueden incluir vehículos, equipos y accesorios de oficina, títulos de inversión, inventario, cuentas por cobrar, cartas de crédito y otros elementos tangibles de valor.

Por ejemplo, si solicita un préstamo para comprar maquinaria nueva, el prestamista podría presentar un gravamen UCC-1 y reclamar esa maquinaria nueva como garantía del préstamo. Por supuesto, usted deberá trabajar con su prestamista para designar cuál será la garantía antes de firmar cualquier documentación que comprometa el préstamo. Si firma un préstamo garantizado, toda la garantía designada ahora es propiedad del prestamista hasta que su préstamo sea pagado en su totalidad. Su prestamista puede embargar esa garantía si usted no paga su préstamo.

Cuando un prestamista presenta un formulario UCC-1 ante el secretario de estado correspondiente (es decir, el secretario de estado de su estado de residencia o el estado donde su empresa está incorporada u organizada), se dice que el prestamista “perfecciona su derecho de garantía”. Legalmente, esto significa que el prestamista puede hacer cumplir el gravamen en un tribunal estatal con un mínimo de complicaciones.

En los casos en que la garantía está vinculada a una propiedad física específica en lugar de a activos financieros, el UCC-1 se presenta en el condado donde se encuentra la propiedad física. El gravamen UCC-1 se convierte en un registro público, lo que permite a los acreedores potenciales ver si una propiedad determinada ya está pignorada contra un gravamen existente.

Cómo comprobar o eliminar gravámenes UCC

Haga su debida diligencia y verifique si existen gravámenes UCC antes de solicitar un préstamo. Puede hacerlo visitando el sitio web del secretario de estado de su estado (la Asociación Nacional de Secretarios de Estado tiene una lista de oficinas de secretarios de estado ). También puede utilizar un motor de búsqueda UCC comercial, como el que ofrece CSC Global .

Tener una declaración UCC-1 o un gravamen vinculado a su nombre o empresa no es necesariamente algo malo. Es simplemente un registro público que indica que un prestamista tiene los derechos sobre ciertos activos hasta que se pague ese préstamo. Ese registro también mostrará si el préstamo se ha pagado o no. Sin embargo, hemos demostrado anteriormente que un gravamen UCC-1 activo puede dificultar la calificación para otros préstamos, incluso si ya ha pagado su deuda.

Cómo eliminar una presentación UCC-1

Hay algunas formas en las que puede eliminar su presentación UCC-1:

Pague su préstamo: esta es la forma más segura de que se elimine la declaración UCC-1. Según el estado, la declaración de financiamiento puede permanecer en el índice de búsqueda de su estado durante un año después de que se pague el préstamo. En ese caso, la declaración reflejaría que el préstamo se pagó.

Solicitar una modificación de los estados financieros UCC-3 (terminación): Debe solicitar al prestamista que presente una terminación UCC-3 , ya que los prestamistas normalmente no presentan este tipo de documentos a menos que se lo soliciten. Siempre debe obtener confirmación del prestamista de que se presentó el UCC-3. Esta declaración de terminación puede eliminar el gravamen UCC si se procesa.

Le recomendamos que solicite a su prestamista que presente un formulario UCC-3 junto con el pago final de su préstamo. Dado que los formularios UCC-1 caducan automáticamente después de cinco años, los prestamistas generalmente no se molestan en presentar formularios UCC-3 para terminar activamente un gravamen UCC-1.

Preguntas frecuentes sobre la presentación de solicitudes UCC

¿Cuál es el propósito de una declaración de financiamiento UCC?

La presentación de un UCC-1 es un formulario legal que presenta un acreedor para garantizar su interés en la propiedad o los activos de un prestatario utilizados como garantía para un préstamo. La presentación sirve como un aviso público de que el acreedor tiene derecho a tomar posesión de los activos como pago de la deuda subyacente.

¿Cómo se realizan las presentaciones del UCC?

Después de originar un préstamo, el prestamista presenta el formulario UCC-1 en la oficina del Secretario de Estado en el estado donde vive el prestatario o donde la empresa está incorporada u organizada.

¿Por cuánto tiempo es válido un UCC?

Los gravámenes UCC tienen un plazo de cinco años. Sin embargo, el prestamista puede renovar el gravamen UCC si el préstamo sigue pendiente al final de ese período de cinco años.

¿Cómo sé si tengo una presentación UCC?

Puede consultar los documentos presentados ante el UCC a través del sitio web de su Secretario de Estado. Encuentre un enlace a las oficinas del Secretario de Estado de cada estado a través de la Asociación Nacional de Secretarios de Estado ; tenga en cuenta que es posible que deba pagar una tarifa por el servicio.

Deja una respuesta