¿Qué calificación crediticia se debe tener? ¿Cómo conseguirla?

Una buena puntuación crediticia suele oscilar entre 680 y 750. Los consumidores que se encuentran dentro de este espectro suelen calificar para obtener excelentes tasas de interés, tarjetas de crédito y préstamos. Sin embargo, lo que constituye una buena puntuación crediticia es mucho más matizado. En realidad, el rango de puntuaciones dependerá tanto del modelo de calificación crediticia exacto que se utilice como de su propósito.

Tabla de contenido

- ¿Qué es una buena puntuación crediticia?

- Buen puntaje crediticio para comprar una casa

- Buen puntaje crediticio para un préstamo de automóvil

- ¿Cuál es una buena puntuación crediticia para mi edad?

- ¿Cómo mejorar su calificación crediticia?

¿Qué es una buena puntuación crediticia?

En general, una puntuación crediticia superior a 720 puede considerarse buena, sin importar la solicitud. Su edad, el tipo de préstamo que solicita y su historial crediticio anterior son solo algunos de los factores que pueden influir en las condiciones que se le ofrecerán. En última instancia, estos son los elementos que determinan qué constituye una “buena puntuación crediticia”. El número 720 mencionado anteriormente generalmente le permitirá calificar para tarjetas de crédito de primera línea y tasas de interés bajas en varios bancos y proveedores.

|

Rango de puntaje crediticio |

Clasificación | Porcentaje de población |

|---|---|---|

|

800 – 850 |

Excelente | 18,4% |

|

750 – 799 |

Muy bien | 18,8% |

|

700 – 749 |

Bien | 16,2% |

|

650 – 699 |

Promedio | 12,2% |

|

600 – 649 |

Pobre | 10,1% |

|

550 – 599 |

Muy pobre | 9,9% |

|

Por debajo de 550 |

Malo | 14,5% |

Es importante entender que a los prestamistas les importa mucho más tu historial crediticio que tu puntuación crediticia. El número de tres dígitos suele ser solo un filtro rápido que se utiliza para gestionar grandes volúmenes de solicitudes. Más allá de eso, los elementos que contiene tu historial crediticio desempeñarán un papel en la determinación de tu solvencia crediticia. Por ejemplo, tener una puntuación crediticia de 740 es bueno para cualquiera que busque una tarjeta de crédito. Sin embargo, es posible que no califiques para determinadas tarjetas de crédito si tu cuenta de crédito más antigua tiene solo 12 meses de antigüedad.

Buen puntaje crediticio para hipotecas

Una buena puntuación crediticia para un préstamo hipotecario es aquella que le permitirá acceder a las tasas de interés más bajas posibles. Las distintas instituciones financieras tendrán distintos límites de puntuación crediticia para distintas tasas de interés anuales (APR). La Corporación Federal de Seguro de Depósitos (FDIC) demostró cómo los rangos de puntuación crediticia pueden afectar una hipoteca de muestra de $250 000 a 30 años. Una buena puntuación para una hipoteca en este ejemplo estaría entre 700 y 759.

|

Puntuación FICO |

Tasa de interés anual (APR) hipotecaria | Pago mensual | Interés total pagado durante la vida |

|---|---|---|---|

|

760 – 850 (Excelente) |

4,36% | $1,256 | $202,160 |

|

700 – 759 (Bueno) |

4,58% | $1,279 | $210,440 |

|

680 – 699 (promedio) |

4,76% | $1,305 | $219,800 |

|

660 – 679 (Pobre) |

4,95% | $1,338 | $231,680 |

|

640 – 659 (Malo) |

5,40% | $1,404 | $255,440 |

|

639 (Muy malo) |

5,94% | $1,491 | $286,760 |

Las compañías hipotecarias utilizan diferentes modelos de calificación crediticia para determinar sus tasas: FICO Score 2, FICO Score 4 y FICO Score 5. En su mayor parte, estos modelos se basan en factores similares, incluidos el historial de pagos, la duración del historial crediticio y sus obligaciones de deuda actuales.

La mayoría de los prestamistas no concederán una hipoteca a compradores de viviendas cuya puntuación crediticia sea inferior a 620. Las únicas excepciones son los préstamos FHA, que están asegurados por la Administración Federal de Vivienda. Si el prestatario incumple un préstamo de este tipo, el gobierno lo protege contra los daños. Tenga en cuenta que las personas cuya puntuación crediticia oscila entre 500 y 579 normalmente necesitan realizar un pago inicial de al menos el 10 %.

Las personas con buenos puntajes de crédito también pueden calificar para préstamos FHA si desean reducir sus tasas de interés.

Rango de puntaje crediticio bueno para préstamos para automóviles

Al determinar las tasas de interés para un préstamo para automóvil, las instituciones financieras generalmente se basan en la puntuación FICO® Auto Score 2, 4, 5 u 8. Estas puntuaciones varían entre 250 y 900. Cuanto más alto sea el número, mejor será la puntuación. Si busca la tasa de interés anual más baja posible para su préstamo para automóvil, su puntuación de crédito para automóviles debe ser superior a 740.

Tomamos muestras de las tasas de interés de los préstamos para automóviles de Unitus Community Credit Union para ver cómo variaban los intereses de un préstamo para un automóvil nuevo en una variedad de calificaciones crediticias. Los resultados se pueden ver en la siguiente tabla.

Préstamos para automóviles nuevos: modelos del año 2014 y posteriores

| Puntaje crediticio | Tasa de interés anual (APR) para préstamos a 36 meses | Tasa de interés anual (APR) para préstamos a 60 meses | Tasa de interés anual (APR) para préstamos a 66 meses | Tasa de interés anual (APR) para préstamos a 75 meses | Tasa de interés anual (APR) para préstamos a 84 meses |

|---|---|---|---|---|---|

|

740+(Excelente) |

1,99% | 2,49% | 2,74% | 2,99% | 3,24% |

|

700 – 739 (Bueno) |

2,49% | 2,99% | 3,24% | 3,49% | 3,74% |

|

660 – 699 (promedio) |

3,74% | 4,24% | 4,49% | 4,74% | 4,99% |

|

610 – 659 (Pobre) |

7,99% | 8,49% | 8,74% | 8,99% | 9,24% |

|

560 – 609 (Malo) |

13,24% | 13,74% | 13,99% | 14,24% | N / A |

|

559 (Muy malo) |

14,24% | 14,74% | 14,99% | 15,24% | N / A |

Al igual que con las hipotecas, la duración del préstamo también tiene un gran impacto en las tasas. Cuanto más largo sea el plazo de su préstamo para automóvil, más intereses pagará. Tener una buena calificación crediticia puede mitigar este efecto negativo.

¿Cuál es una buena puntuación crediticia según la edad?

Las puntuaciones de crédito varían ampliamente según la edad. Por lo general, cuanto más joven es una persona, más baja se espera que sea su puntuación de crédito.

Para un estudiante universitario, tener una puntuación crediticia superior a 680 puede considerarse bueno. Sin embargo, cuando alguien llega a los 40 años, esa misma puntuación ya no es tan buena en comparación con la de sus compañeros. Esto se debe a la forma en que se calcula la puntuación crediticia.

Factores como la edad promedio de crédito y la diversidad de cuentas de crédito son muy importantes. Cuanto más mayor es uno, más fácil es desarrollar esos dos factores. En términos generales, la puntuación crediticia promedio aumenta con la edad.

Los recién graduados universitarios están en ventaja si tienen algún puntaje crediticio. Según datos de la Oficina de Protección Financiera del Consumidor, más del 30% de las personas entre 20 y 24 años no tienen puntaje crediticio. Esto se llama “invisible para el crédito”.

Las normas gubernamentales aprobadas en 2009 dificultan la apertura de una cuenta de crédito para los menores de 21 años. Este es un factor importante que contribuye a que este grupo de edad tenga dificultades para obtener una buena puntuación crediticia (o ninguna puntuación).

Los adultos jóvenes que deseen obtener una buena calificación crediticia deberían intentar abrir una tarjeta de crédito para estudiantes. Los requisitos para estas tarjetas suelen ser más laxos. Sin embargo, al mismo tiempo, por lo general no le darán acceso a una gran línea de crédito. Aquellos que tienen cuentas de tarjetas de crédito para estudiantes universitarios, más que cualquier otro grupo, deben tener cuidado con la cantidad de dinero que cargan a su tarjeta. Como explicaremos en la siguiente sección, es fundamental mantener baja la utilización del crédito si desea establecer una buena calificación crediticia.

¿Cómo obtener una buena puntuación crediticia?

Cualquiera puede mejorar su puntuación crediticia. La fórmula exacta que determina las puntuaciones FICO es confidencial y desconocida para el público en general. Sin embargo, la empresa ha sido abierta sobre los aspectos básicos de su modelo.

Cómo lograr una puntuación excelente (800 a 850): Necesitará un historial crediticio casi impecable, sin quiebras, pagos atrasados, gravámenes fiscales u otras marcas negativas. Incluso entonces, deberá mantener un historial crediticio limpio durante varios años antes de que los modelos comiencen a otorgarle una puntuación superior a 800. Los consumidores que tienen una marca negativa en su historial crediticio aún pueden alcanzar una puntuación crediticia excelente. Sin embargo, hacerlo llevará mucho más tiempo. Por ejemplo, se necesitan hasta siete años para que se elimine un pago atrasado de su historial crediticio.

Cómo lograr una buena puntuación crediticia (680 a 799):

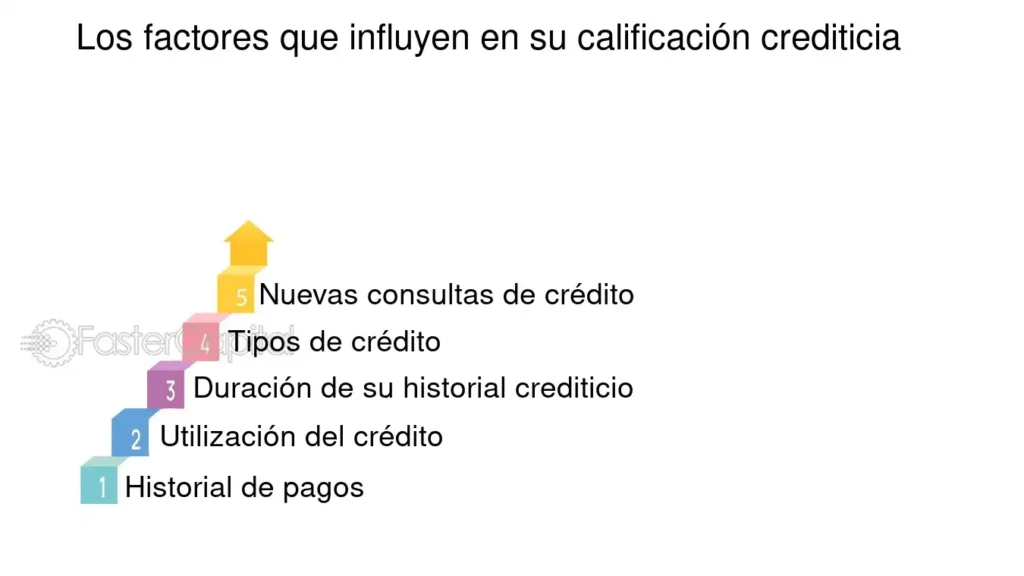

Para obtener una buena puntuación crediticia, hay tres comportamientos básicos que los consumidores deben seguir. Abrir al menos una cuenta de crédito es el consejo más básico que deben seguir todos aquellos que buscan una buena puntuación crediticia. La duración de su historial crediticio representa el 15 % de su calificación FICO total. Cuanto más espere para abrir su primera tarjeta de crédito, préstamo personal o hipoteca, más tardará en aumentar su antigüedad crediticia promedio.

Otra conducta clave que se debe adoptar es no abusar de las tarjetas de crédito. Mantenga el saldo total pendiente bajo en comparación con su línea de crédito máxima. Como regla general, es bueno mantener la utilización del crédito por debajo del 30 %. FICO y otras agencias de calificación crediticia consideran que una utilización elevada es un signo de dependencia financiera del crédito. Usar solo una cantidad mínima de su crédito total demuestra que no depende de la deuda para pagar sus gastos diarios.

También debe esforzarse por no incumplir nunca las fechas de vencimiento. Como señalamos anteriormente, un pago atrasado puede permanecer en su historial crediticio hasta por 7 años. No pagar una factura de tarjeta de crédito o préstamo durante un mes puede tener un impacto duradero en su puntaje y evitar que obtenga una buena calificación.

Por qué una buena puntuación crediticia es importante para los prestamistas

Las puntuaciones de crédito son importantes para los prestamistas porque permiten estimar rápidamente el riesgo de un préstamo determinado. Las personas con buenas puntuaciones de crédito tienen más probabilidades de pagar sus obligaciones que las que tienen malas. Por esta misma razón, los prestamistas encarecen los préstamos a las personas con puntuaciones de crédito más bajas. Dado que la institución financiera asume un riesgo mayor al conceder un préstamo, necesita recibir una compensación adecuada. El gráfico siguiente muestra exactamente qué porcentaje de una población en un rango de puntuación de crédito determinado es probable que no realice uno o más pagos.

puntaje crediticio.

Fuentes

- Cooperativa de crédito comunitaria Unitus

- Oficina de Protección Financiera del Consumidor

- Cooperativa de crédito federal de Kirtland

- Credco de CoreLogic

- FICO

Deja una respuesta