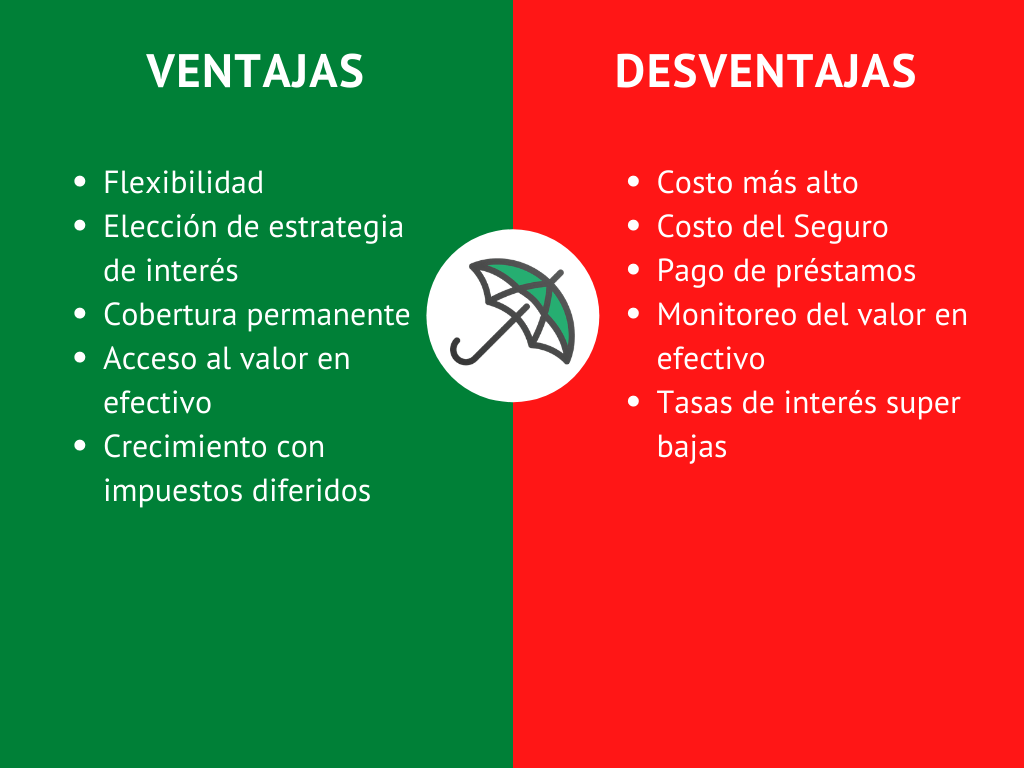

Pros y contras del seguro de vida permanente

Las pólizas de seguro de vida permanente, como el seguro de vida entero y el seguro de vida universal, ofrecen cobertura de por vida. Por lo general, también tienen un componente de valor en efectivo que aumenta con el tiempo y se puede utilizar para pagar primas o solicitar un préstamo a la aseguradora. Las pólizas de seguro de vida permanente tienen tarifas mucho más altas que las pólizas a término.

El seguro de vida a término suele ser la mejor opción para la mayoría de las personas, porque el seguro de vida a menudo se utiliza después de la muerte para cubrir obligaciones financieras, que disminuirán o desaparecerán con el tiempo.

Sin embargo, si necesita cobertura de por vida y tiene los medios para pagar una cobertura permanente, puede ser una excelente manera de garantizar que sus seres queridos estén protegidos financieramente.

- ¿Qué es el seguro de vida permanente?

- Tipos de pólizas de seguro de vida permanente

- Seguro de vida a término vs. seguro de vida permanente

- Costo del seguro de vida permanente

¿Qué es el seguro de vida permanente?

El seguro de vida permanente se refiere a un conjunto de pólizas de seguro de vida que brindan cobertura durante toda su vida, siempre que pague las primas. Ya sea que fallezca inmediatamente después de comprar la cobertura o 50 años después, sus beneficiarios recibirán un beneficio por fallecimiento. La mayoría de las pólizas de seguro de vida permanente también tienen un componente de valor en efectivo, que es similar a una cuenta de inversión. Puede retirar o tomar prestado del valor en efectivo de su póliza una vez que sea lo suficientemente grande.

Si tiene una póliza de participación de una compañía de seguros de vida mutua, las pólizas permanentes pueden pagar dividendos. Las compañías de seguros de vida mutuas son propiedad de sus asegurados, por lo que si la aseguradora ingresa más dinero del que gasta, las ganancias se distribuyen como dividendos. Estos pueden tomarse en efectivo, usarse para pagar primas o para pagar cobertura adicional.

Valor en efectivo del seguro de vida permanente

Cada vez que pagas una prima de seguro de vida permanente, una parte del dinero se destina a una cuenta de valor en efectivo . Esta cuenta crece a un ritmo especificado en la póliza. Una vez que el valor en efectivo alcanza una determinada cantidad, puedes pedir dinero prestado a la aseguradora y usarlo como garantía.

Los préstamos de pólizas no requieren ninguna verificación de crédito ni calificación, ya que la aseguradora retiene el dinero para cubrir el préstamo, que no tiene que ser devuelto dentro de un período determinado. Sin embargo, se le cobra una pequeña tasa de interés por los préstamos de pólizas. Además, si el préstamo más los intereses no pagados exceden el valor en efectivo, su póliza caducará y usted puede perder su cobertura. Por último, si usted muere antes de que se devuelva el préstamo, el monto del préstamo se deducirá del beneficio por fallecimiento que reciben sus beneficiarios.

En el caso de algunas pólizas de seguro de vida permanente, también es posible pagar las primas utilizando el valor en efectivo de la póliza. Esta opción suele estar disponible solo en el caso de las pólizas de seguro de vida universal y es algo riesgosa, ya que la póliza caducará si su valor en efectivo llega a cero.

El valor en efectivo del seguro de vida permanente ofrece cierta protección financiera. Si alguna vez decide ceder su cobertura a la aseguradora, recuperará el valor en efectivo. Durante los primeros años de cobertura, existen cargos por cancelación, por lo que no obtendrá todo el valor en efectivo acumulado. Sin embargo, aún podrá recuperar una parte del dinero que haya pagado.

Sin embargo, tenga en cuenta que el valor en efectivo es independiente del beneficio por fallecimiento de una póliza de seguro de vida permanente. Cuando usted fallezca, sus beneficiarios normalmente no recibirán nada del valor en efectivo.

Tipos de pólizas de seguro de vida permanente

Existen varios tipos de pólizas de seguro de vida permanente. Las principales diferencias entre ellas tienen que ver con la forma en que se pagan las primas y cómo aumenta el valor en efectivo con el tiempo.

| Póliza de vida permanente | Primas | Crecimiento del valor en efectivo |

|---|---|---|

| Seguro de vida entera | Las primas se mantienen niveladas durante la duración de la póliza. | El crecimiento se produce a un ritmo garantizado. |

| Seguro de vida universal | Se establecen primas máximas y mínimas, pero puedes pagar cualquier monto entre estos. También puedes pagar las primas utilizando el valor en efectivo de la póliza. | El crecimiento se basa en el rendimiento del mercado, pero hay una rentabilidad anual mínima garantizada. |

| Seguro de vida variable | Las primas pueden ser niveladas o variables, dependiendo de la póliza. | Usted elige cómo invertir el valor en efectivo de un conjunto de opciones, que son similares a los fondos mutuos. |

| Seguro de vida universal indexado | Se establecen primas máximas y mínimas, pero puedes pagar cualquier monto entre estos. También puedes pagar las primas utilizando el valor en efectivo de la póliza. | El crecimiento se basa en el rendimiento de un índice, como el SP 500, pero existen límites a las rentabilidades anuales. También existe una rentabilidad anual mínima garantizada. |

| Seguro de vida universal variable | Se establecen primas máximas y mínimas, pero puedes pagar cualquier monto entre estos. Puedes pagar las primas utilizando el valor en efectivo de la póliza. | Usted elige cómo invertir el valor en efectivo de un conjunto de opciones, que son similares a los fondos mutuos. |

| Seguro de vida universal garantizado | Las primas son niveladas durante la duración de la póliza. | Generalmente hay poco o ningún componente de valor en efectivo. |

El seguro de vida universal garantizado suele ser la mejor opción si le interesa una cobertura permanente sin un componente de inversión. Si bien las pólizas universales garantizadas siguen siendo mucho más caras que las pólizas a término, suelen ser la forma más económica de adquirir un seguro de vida permanente.

Seguro de gastos finales

Existen algunas pólizas de seguro de vida entera que se comercializan como seguro de gastos finales o seguro de entierro. Si bien las tarifas de estas pólizas son bajas, suelen tener beneficios por fallecimiento limitados a menos de $50,000, por lo que el costo por dólar de cobertura es bastante alto.

Las pólizas de seguro de gastos finales son caras por dólar de cobertura, porque por lo general no exigen un examen médico. Son de “aceptación garantizada”, lo que significa que no pueden rechazarte.

Excepción a la regla: Fechas de vencimiento

En la mayoría de los casos, el seguro de vida permanente le brindará cobertura durante toda su vida. Sin embargo, las pólizas suelen venderse con una fecha de vencimiento vinculada a su edad. Si la póliza llega a su fecha de vencimiento y usted aún está vivo, la aseguradora normalmente le pagará una suma de dinero y la cobertura finalizará. El monto puede ser el beneficio por fallecimiento de la póliza, su valor en efectivo o una suma predeterminada.

Las pólizas de seguro de vida entera generalmente están estructuradas para vencer cuando usted cumple 100 años, momento en el cual el valor en efectivo debería ser igual al beneficio por fallecimiento.

Las pólizas de seguro de vida universal, por otro lado, a menudo especifican en la póliza a qué edad vence.

Esto ha causado problemas a algunos titulares de pólizas de vida universal, ya que en un momento dado las pólizas se vendían con una fecha de vencimiento de 85 años. Si el titular de la póliza vivía más allá de la fecha de vencimiento de su póliza, perdía la cobertura y recibía poco valor en efectivo a cambio, ya que los fondos se habían utilizado para pagar las primas.

Esto ahora es un problema menor porque cuando usted compra una cobertura, generalmente puede especificar una fecha de vencimiento de hasta 121 años.

Seguro de vida a término vs. seguro de vida permanente

La principal diferencia entre el seguro de vida permanente y el seguro a término es que las pólizas a término solo brindan cobertura por un período fijo, como 20 años. Además, las pólizas a término no tienen un componente de valor en efectivo.

Si bien esto hace que el seguro de vida a término sea significativamente menos costoso que el seguro de vida permanente, también significa que no recibirá ningún beneficio si sobrevive a la póliza. Puede agregar una cláusula de devolución de primas a algunas pólizas a término, lo que significa que recibirá la suma de las primas pagadas si sobrevive al término de la póliza, pero dicha cláusula aumenta el costo de la póliza.

El seguro de vida a término suele ser más adecuado, ya que es de bajo costo y la mayoría de las personas no necesitan cobertura de por vida. A medida que envejece, las obligaciones financieras tienden a disminuir significativamente, porque menos personas dependen de sus ingresos y usted ha saldado una mayor parte de sus obligaciones financieras. Las obligaciones financieras comunes que puede cubrir el seguro de vida a término incluyen:

- Hipoteca

- Educación del niño

- Reemplazo de ingresos

- Boda

- Préstamos estudiantiles

Si está comprando un seguro de vida para ayudar a su familia con cualquiera de estos costos, una póliza de seguro de vida temporal más económica puede ser una mejor opción, porque los costos que cubriría con un seguro de vida se pagarían con el tiempo. Puede comprar una cobertura de seguro de vida temporal por un período de hasta 35 años. Incluso si su hijo acaba de nacer, puede comprar una cobertura que dure hasta que cumpla 25 años, lo que garantizaría que el niño pueda pagar la universidad si usted falleciera.

Las pólizas de seguro de vida permanente son una mejor opción si tiene obligaciones financieras importantes que no son urgentes. Por ejemplo, si tiene suficientes activos como para que su familia tenga que pagar impuestos sobre sucesiones cuando usted muera, podría adquirir una cobertura permanente para ayudar a cubrir la factura fiscal. En este caso, probablemente le convenga una póliza universal garantizada, porque ofrece un beneficio por fallecimiento hasta los 121 años (o la edad que elija).

Las pólizas de seguro de vida permanente con un componente de valor en efectivo generalmente tienen sentido si necesita cobertura de por vida y tiene una gran cartera de inversiones que desea diversificar.

Suscripción

En lo que respecta a la evaluación de riesgos, las pólizas de seguro de vida a término y permanentes son bastante similares. Puede elegir una póliza con evaluación de riesgos completa, que requiere un examen médico pero cuesta menos. Alternativamente, puede comprar una póliza sin evaluación de riesgos médicos, pero estas tienden a tener un beneficio por muerte limitado y cuestan más.

Una restricción es que las pólizas de seguro de vida con aceptación garantizada solo están disponibles con cobertura permanente. Sin embargo, pocas personas necesitan realmente estas pólizas, que son muy caras y limitan el beneficio por fallecimiento a menos de $25,000. Teniendo en cuenta que las aseguradoras aceptan la gran mayoría de los problemas médicos, no recomendaríamos una póliza de aceptación garantizada a menos que usted tenga una enfermedad grave o no pueda realizar sus actividades diarias por sí solo.

Beneficios fiscales del seguro de vida permanente

El beneficio por fallecimiento, tanto para el seguro de vida a término como para el seguro de vida permanente, se paga a los beneficiarios sin pagar impuestos sobre la renta. Además, el seguro de vida permanente tiene algunos beneficios impositivos que no están disponibles con la cobertura a término.

- El valor en efectivo de las pólizas de seguro de vida permanente crece con impuestos diferidos, de manera similar a las ganancias en una cuenta de jubilación.

- Si recibe dividendos o renuncia a su cobertura, no hay impuesto sobre la renta, a menos que el monto que reciba sea mayor que lo que haya pagado en primas.

- No se aplican impuestos si se contrata un préstamo sobre una póliza, siempre que la póliza siga vigente, es decir, que el préstamo pendiente y los intereses no superen el valor en efectivo. Si bien no se pagan impuestos por otros tipos de préstamos, esto es importante en el contexto de los préstamos sobre pólizas, porque no se le exige que devuelva el dinero a la aseguradora.

¿Qué sucede si necesita un seguro de vida temporal y permanente?

Dependiendo de su situación financiera, es posible que necesite una cierta cantidad de cobertura permanente, además de una cobertura temporal por un período determinado. En estos casos, tiene algunas opciones para combinar el seguro de vida temporal y el permanente.

- Seguro de vida permanente con cláusula adicional a término: las cláusulas adicionales a término no están disponibles para todas las pólizas de seguro de vida permanente, por lo que debe confirmar esto antes de adquirir la cobertura. Una cláusula adicional a término le permite agregar cobertura durante los años en los que tiene mayores obligaciones financieras, como hasta que pague su hipoteca.

- Seguro de vida permanente y seguro de vida a término: si no puede agregar una póliza a término, puede comprar una póliza de seguro de vida a término además de su póliza permanente. Esto le permite aumentar su cobertura total cuando necesita un beneficio por muerte combinado mayor, pero gastar mucho menos que si comprara una póliza permanente más grande.

- Seguro de vida a término convertible: si cree que solo necesitará un seguro de vida a término pero no está seguro de sus necesidades futuras, puede comprar una póliza a término convertible. Se trata de una póliza de seguro de vida a término con una opción para convertirla en un seguro permanente más adelante, sin necesidad de volver a calificar. Por lo tanto, si le diagnosticaran una afección médica que haría que una nueva póliza fuera increíblemente cara, su póliza permanente tendría un precio basado en su calificación de salud original. Pero debe preguntar cuándo podrá convertir la póliza, ya que es posible que solo se le permita hacerlo dentro de una cierta cantidad de años o en función de una cierta edad.

Costo del seguro de vida permanente

Debido a que la aseguradora tiene la garantía de pagar un beneficio por muerte a sus beneficiarios, siempre que se paguen todas las primas, las tarifas del seguro de vida permanente son significativamente más altas que las del seguro de vida a término.

Una póliza de seguro de vida universal garantizada podría costar cuatro veces más que una póliza a término con una cobertura similar, mientras que una póliza de vida entera podría fácilmente costar diez veces más.

La mayoría de las pólizas de seguro de vida permanente le ofrecen la opción de elegir cómo desea pagar las primas. Puede pagar la cobertura:

- Para toda tu vida (anual o mensualmente)

- Durante un cierto número de años (por ejemplo, 20 años)

- Hasta que alcances cierta edad (por ejemplo, 65)

- En una suma global

Por supuesto, si decide realizar menos pagos, tendrá una tasa mucho más alta para cada pago de prima. Pero, al pagar más dinero al principio, puede obtener el beneficio de acumular un mayor valor en efectivo, porque el valor es mayor al principio y tiene más tiempo para crecer con los intereses.

Las pólizas de seguro de vida universal son las únicas pólizas permanentes con primas flexibles, lo que significa que puede utilizar el valor en efectivo para realizar pagos. Esto puede resultar útil en caso de que surja un gasto de emergencia.

Otra opción es no tocar el valor en efectivo de la póliza hasta que sea bastante grande y luego simplemente no pagar las primas más adelante. Sin embargo, este beneficio está disponible solo si has pagado lo suficiente por la póliza para que tenga un valor en efectivo considerable. Además, debes controlar cuidadosamente el valor en efectivo: los costos pueden aumentar o la póliza puede no lograr los rendimientos proyectados y, si se agota el valor en efectivo de la póliza, perderás tu cobertura.

Deja una respuesta