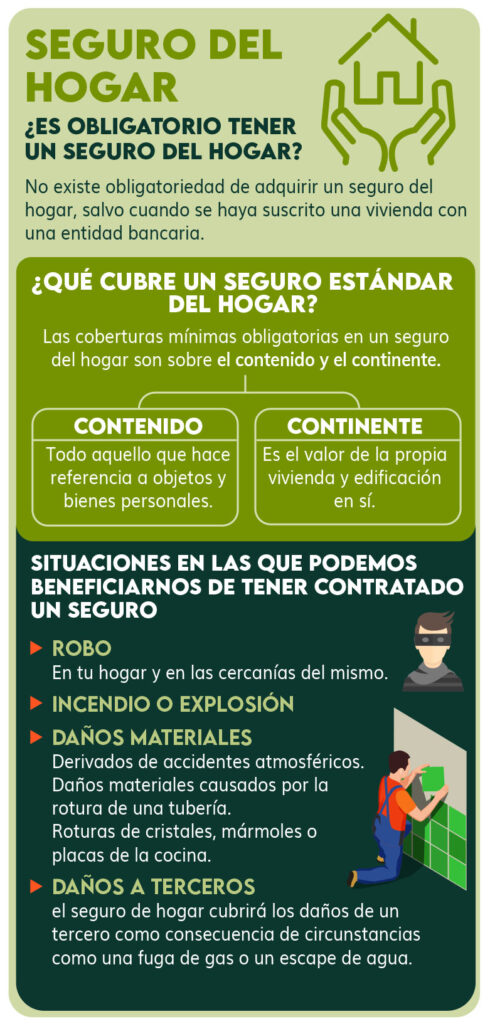

¿Es obligatorio tener un seguro de vivienda?

La compañía hipotecaria le exigirá que tenga un seguro de vivienda. Y es una buena idea tener un seguro de vivienda incluso si ya ha pagado su casa.

El seguro de hogar le ayuda a pagar la restauración o el reemplazo de su hogar después de que haya sufrido daños o haya sido destruido. Su prestamista hipotecario le exigirá que demuestre que tiene suficiente cobertura de seguro de hogar para proteger completamente su hogar y su inversión.

Encuentre cotizaciones de seguros de vivienda económicos en su área

Es gratis, sencillo y seguro.

- ¿Necesita un seguro de vivienda?

- ¿Por qué lo exigen los prestamistas hipotecarios?

- ¿Qué pasa si no obtienes una póliza?

- ¿Por qué es una buena idea tener un seguro de hogar?

¿Necesita un seguro de vivienda?

El seguro de vivienda es requerido por las compañías hipotecarias y los prestamistas.

Cuando obtienes una hipoteca, el banco requerirá que tengas una póliza de seguro de vivienda cuando compras la casa y que mantengas la póliza de seguro durante todo el tiempo que tengas la hipoteca.

Sin embargo, el gobierno no exige un seguro de vivienda como sí lo exige un seguro de automóvil. Esto significa que, si no tienes una hipoteca sobre tu vivienda, no estás obligado legalmente a tener un seguro de vivienda.

| ¿Es obligatorio tener un seguro de hogar? | |

|---|---|

| Si tienes una hipoteca | Sí |

| Si no tienes hipoteca | No |

¿Debo obtener un seguro para propietarios de vivienda si no es obligatorio?

Sí, incluso si no está obligado a tener una póliza, una póliza de seguro para propietarios de vivienda podría proteger sus finanzas si algo le sucediera a su casa.

Si su casa sufrió daños a causa de un incidente como un incendio o un acto de vandalismo, tener una póliza de seguro significaría que no tendría que pagar las reparaciones usted mismo. En cambio, podría presentar una reclamación al seguro y obtener dinero de la compañía de seguros para ayudar a pagar las reparaciones.

Después de una catástrofe en la que su casa quede completamente destruida, su póliza de seguro de vivienda protegerá el patrimonio financiero que haya acumulado. El dinero que invirtió en su casa no se perderá porque el pago del seguro le ayudará a recuperar sus pérdidas.

¿Cuánto cuesta el seguro de hogar? Una póliza típica cuesta alrededor de $126 por mes o $1,516 por año. Pero las tarifas varían ampliamente según el lugar donde vivas.

¿Cómo se paga? El seguro de hogar suele estar incluido en el pago de la hipoteca a través de un depósito en garantía. Por lo tanto, aunque tenga que comprar una póliza, no tendrá que pagar una factura aparte.

¿Cuánta cobertura de seguro necesitas? Los prestamistas suelen exigir que tu póliza de seguro de vivienda cubra al menos el valor de tu hipoteca.

¿Por qué los prestamistas hipotecarios exigen un seguro para propietarios de vivienda?

Los prestamistas hipotecarios exigen un seguro para propietarios de vivienda para proteger su inversión en su casa y propiedad.

Si su casa está dañada o destruida, la compañía hipotecaria no quiere tener participación en algo que ya no tiene valor.

Tener un seguro de hogar también es bueno para los propietarios de viviendas por varias razones. Si su casa sufre daños o queda destruida, no querrá tener la deuda total de su hipoteca sin un lugar donde vivir o con una propiedad que tiene poco valor.

Por ejemplo, supongamos que un incendio destruye su casa. Si no tuviera seguro de hogar y no pudiera pagar la reconstrucción, el préstamo del banco no tendría ningún valor. En este caso, la inversión de su prestamista se perdería por completo.

Pero si usted tuviera seguro de vivienda, el pago de la compañía de seguros podría usarse para reconstruir la vivienda o pagar su préstamo, dependiendo de los términos de la hipoteca.

¿Qué tipo de seguro de hogar se requiere?

Las compañías hipotecarias difieren en sus requisitos de seguro. Algunas dirán que exigen un seguro contra riesgos , que es la parte de una póliza de seguro de vivienda que cubre el edificio. El seguro contra riesgos está incluido en todas las pólizas de seguro de vivienda, junto con la cobertura para sus pertenencias.

Si su casa se encuentra en una zona de riesgo de inundación, es posible que una compañía hipotecaria le exija que compre un seguro contra inundaciones además de su póliza de seguro de vivienda. Se trata de un tipo de póliza independiente que deberá adquirir, aunque algunas compañías de seguros de vivienda también pueden ofrecerle una póliza de seguro contra inundaciones.

¿Qué pasa si tienes una hipoteca y no tienes seguro de hogar?

Una interrupción en el seguro de vivienda significa que usted ha incumplido su hipoteca al no cumplir con sus requisitos.

Si deja de pagar el seguro de vivienda después de recibir su hipoteca, normalmente recibirá un recordatorio después del primer pago omitido. Su cobertura caducará después de 30 días o de varios pagos omitidos, según la compañía de seguros.

Esto significa que estará en mora con su hipoteca. Su prestamista le asignará una póliza de seguro obligatoria , que suele ser mucho más cara y tiene menos cobertura que una póliza estándar.

A menudo resulta difícil obtener una nueva póliza de seguro después de haber tenido una póliza impuesta por la fuerza. Y si no puede pagar la póliza que le otorgó el prestamista, podría enfrentar una ejecución hipotecaria.

Cómo evitar una interrupción en la cobertura del seguro de hogar

- Si le preocupa perder un pago , comuníquese con su compañía de seguros para ver si le permitirá aplazar el pago debido a circunstancias imprevistas, como perder su trabajo.

- Si tiene problemas para recordar pagar su factura a tiempo , configure el pago automático a través de su compañía de seguros o pídale a su prestamista que agrupe el pago del seguro en su hipoteca a través de una cuenta de depósito en garantía.

- Si recibes un aviso sobre un pago omitido después de pagar tu factura a tiempo , es posible que haya un error en tu banco o en la configuración de pago automático. Ponte en contacto con tu aseguradora o tu banco para corregir el error. Configura un recordatorio en el calendario para revisar tu próxima factura y asegurarte de que el próximo pago se realice correctamente.

¿Por qué debería obtener un seguro de vivienda incluso cuando no es obligatorio?

Si no tiene una hipoteca y decide no contratar un seguro de vivienda, está asumiendo un gran riesgo financiero.

Sin un seguro de hogar, usted tendría que pagar de su bolsillo para reparar cualquier daño a su casa o a su contenido. Por ejemplo, podría tener que pagar $10,000 para reparar su techo si un árbol cae sobre él. O si su casa queda destruida, usted sería responsable del costo total de la reconstrucción.

Una póliza de seguro puede ayudarle a protegerse de perder mucho dinero. También puede darle la tranquilidad de saber que estará cubierto si algo resulta dañado o destruido.

Otros beneficios del seguro de hogar

El seguro de hogar tiene beneficios que van más allá de la cobertura de vivienda que protege la estructura de su hogar. Las pólizas también cubren sus pertenencias y lo protegen de los costos de una demanda.

- La cobertura de propiedad personal paga la reparación o el reemplazo de sus pertenencias si son robadas o dañadas. Incluso cubre sus pertenencias cuando está de viaje.

- La cobertura de responsabilidad civil personal paga los daños si lo demandan por lesiones o daños a la propiedad que haya causado. Por ejemplo, esta parte de su póliza de seguro de vivienda paga las lesiones si alguien se resbala en su entrada o los daños si su árbol cae sobre la casa de su vecino.

- La cobertura por pérdida de uso paga los gastos de vida adicionales si su casa queda inhabitable después de un evento cubierto por su póliza. Por ejemplo, pagaría su estadía en un hotel si su casa resultara dañada por un incendio.

- La cobertura para otras estructuras paga los daños a cobertizos, garajes separados, cercas y otros edificios que no estén unidos a su hogar.

¿Qué cobertura de seguro de hogar debo obtener?

Cuando contratas una póliza de seguro de hogar, normalmente tendrás que considerar qué cobertura quieres tener. También tendrás que considerar el monto deducible que puedes pagar si necesitas presentar una reclamación.

- Qué riesgos desea que se cubran : una póliza de seguro de hogar estándar pagará los daños causados por cosas como incendios, vandalismo o la caída de un árbol sobre su hogar. Puede agregar cobertura a su póliza de seguro de hogar para que cubra cosas como obstrucciones de alcantarillado, moho o robo de identidad. Puede comprar una póliza separada para obtener cobertura por inundaciones, terremotos o sumideros.

- Cuánta cobertura desea : la cantidad de cobertura de vivienda incluida en su póliza generalmente se basa en su hipoteca o en el valor de la estructura de su casa. Pero usted puede decidir cuánta cobertura desea para sus pertenencias, cualquier estructura exterior como cobertizos y responsabilidad civil. También puede obtener límites de cobertura más altos para pertenencias costosas como joyas, arte o armas de fuego.

- Tipos de cobertura : el pago que reciba después de un reclamo se verá afectado por el tipo de cobertura que tenga su póliza. La cobertura de reemplazo es más cara, pero pagará para reemplazar o reconstruir lo que se haya dañado. La cobertura de valor real en efectivo es más barata, pero pagará menos porque considera la antigüedad de algo al calcular el pago de un reclamo.

Preguntas frecuentes

¿Es posible tener una hipoteca sin seguro de vivienda?

Todos los prestamistas exigen un seguro de vivienda cuando se obtiene una hipoteca. Si no se obtiene una póliza de seguro de vivienda o se deja caducar la póliza , el prestamista establecerá en su lugar un seguro obligatorio. Estas pólizas son mucho más caras y no ofrecen tanta cobertura, por lo que conviene asegurarse de mantener la vivienda asegurada.

¿Necesito un seguro de vivienda para una propiedad en alquiler?

No existe ninguna ley que exija tener un seguro de hogar para una propiedad en alquiler. Sin embargo, si usted es el propietario y solicita una hipoteca para la propiedad en alquiler, su prestamista le exigirá que esté asegurado. Dependiendo de la estacionalidad de la propiedad y del período durante el cual la alquile, es posible que se le exija tener un seguro de hogar .

¿Necesita un seguro de vivienda antes del cierre?

Sí, es necesario tener un seguro de hogar antes de cerrar la compra de una propiedad si se solicita una hipoteca. Los prestamistas exigen que todos los compradores presenten un comprobante de seguro, denominado contrato de seguro , al momento del cierre para demostrar que su inversión está asegurada.

Deja una respuesta