¿Cómo funciona un deducible del seguro de salud?

Antes de que entre en vigencia su cobertura de seguro médico, debe cumplir con el deducible, que es el monto que pagará de su bolsillo por la atención médica.

Encuentra un seguro médico barato en tu zona

Es gratis, sencillo y seguro.

Los deducibles del seguro médico se calculan anualmente y los gastos se van acumulando a lo largo del año hasta que se alcanza el límite. Una vez que eso sucede, el seguro comienza a cubrir parte o la totalidad del costo del tratamiento médico. Luego, el monto se restablece cada 1 de enero.

Sin embargo, algunos gastos médicos, como el examen físico anual, siempre están cubiertos, incluso antes de haber alcanzado el deducible.

- ¿Cómo funciona un deducible del seguro de salud?

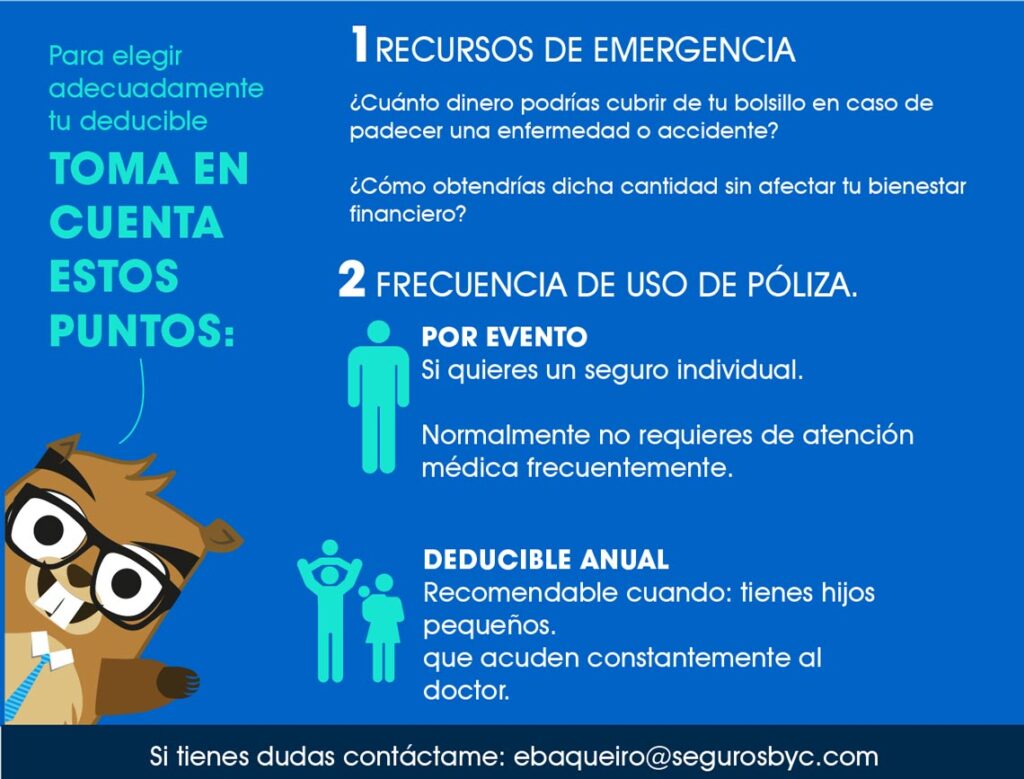

- Cómo elegir un nivel deducible

- ¿Cuál es la diferencia entre un deducible individual y uno familiar?

- Deducible médico vs. de prescripción médica

- Ejemplos de deducibles de seguros de salud

¿Cómo funciona un deducible del seguro de salud?

Un deducible para el seguro de salud es la cantidad en dólares que usted debe pagar antes de que la compañía de seguro de salud comience a cubrir muchos de sus servicios de atención médica y, dependiendo de su plan, antes de que se puedan utilizar los beneficios de coseguro y copago .

Por ejemplo, si tiene un plan con un deducible de $2,000, entonces usted es completamente responsable de cubrir los primeros $2,000 en atención médica, después de lo cual su proveedor pagará todos los demás servicios de atención médica cubiertos, menos cualquier copago o coseguro, por el resto del año.

A diferencia de los deducibles en otras formas de seguro, que funcionan en función de cada incidente, los deducibles del seguro de salud se aplican anualmente y generalmente a todos los servicios, con algunas excepciones.

Excepciones al deducible

Si bien la mayoría de los beneficios de participación en los costos solo entran en vigencia una vez que se alcanza el deducible, los planes de salud hacen algunas excepciones en las que pagarán de inmediato. En primer lugar, el gobierno federal exige que todos los planes cubran la atención preventiva sin costo alguno para el consumidor. Esto incluye el examen físico anual, los exámenes de detección de cosas como el colesterol alto y las vacunas.

Otras excepciones a los deducibles ofrecidos por los planes podrían incluir:

- Copagos en una cantidad determinada de visitas a su médico de atención primaria (más allá de su examen físico anual)

- Algunas visitas a especialistas

- Visitas ambulatorias de salud mental o conductual

- Los medicamentos genéricos también suelen estar excluidos del requisito deducible, y en todo momento se aplica un copago establecido.

Los deducibles del seguro de salud varían mucho según la póliza, pero en general, un plan con un deducible anual más bajo tendrá una prima mensual más alta.

Cómo elegir un nivel deducible

Las dos consideraciones principales al seleccionar un deducible son su capacidad para soportar el riesgo y la cantidad que espera gastar anualmente en cobertura de atención médica.

Por ejemplo, si tiene una condición de salud crónica, como una enfermedad renal, que requiere visitar a su médico de atención primaria y a especialistas con cierta regularidad, entonces es posible que desee seleccionar un plan con deducible más bajo para alcanzar rápidamente su límite y su compañía de salud comience a pagar sus costos.

Por otro lado, si eres relativamente joven, tienes buena salud y solo vas al médico una o dos veces al año, puede que lo más sensato sea elegir un plan con un deducible más alto. Los planes con deducible alto (HDHP, por sus siglas en inglés) tienen primas mensuales más bajas y, como es poco probable que alcances el deducible en cualquier situación de póliza, puedes ahorrar dinero pagando primas mensuales más bajas. Pero recuerda que, hasta que alcances el deducible, en realidad no estás recibiendo ninguno de los beneficios de compartir costos que conlleva tener una cobertura.

Si tiene entre 40 y 50 años, pero sus gastos de atención médica previstos son bajos, puede que le convenga un plan de seguro médico más asequible con un deducible más alto. Esto reduce sus costos de bolsillo garantizados al reducir las primas que paga mensualmente.

Una cosa a tener en cuenta al seleccionar un HDHP es si tiene los medios financieros para cubrir el deducible si ocurre un incidente en el que tenga que pagarlo todo de una vez.

La Ley de Atención Médica Asequible también estableció un monto mínimo deducible, así como un límite máximo de desembolso personal, que el Departamento de Salud y Servicios Humanos revisa cada año. En 2025, el máximo de desembolso personal se fijó en $9,200 para una póliza individual y $18,400 para una familia, y el deducible mínimo para todos los HDHP se fijó en $1,650 para un plan individual y $3,300 para una familia.

Comprender esta disyuntiva es fundamental para elegir un plan y encontrar el mejor seguro médico para sus necesidades. La estructura deducible de un plan de seguro médico es importante para decidir qué plan elegir, ya que determina cuándo comienza a pagar realmente la compañía aseguradora.

¿Cuál es la diferencia entre un deducible individual y uno familiar?

Cada plan de seguro médico ofrece un deducible individual y uno familiar, siendo el deducible familiar típicamente el doble para un individuo . Es muy importante que los hogares que tienen varios miembros de la familia cubiertos por el mismo plan comprendan cómo estos dos valores determinan sus beneficios de costo compartido.

Las compañías de salud ofrecen lo que llaman deducibles “integrados” o “no integrados” cuando los planes son de cobertura familiar.

Los deducibles integrados significan que cada miembro de la familia tiene un deducible individual además del deducible general para toda la familia. En otras palabras, su compañía de seguros médicos hará un seguimiento del monto total pagado por el deducible para toda la familia, así como del monto pagado por cada miembro de esa familia.

Con deducibles incorporados, la compañía comienza a pagar beneficios una vez que se cumple una de dos circunstancias:

- Tan pronto como cualquier miembro de la familia alcance el monto establecido por el deducible individual, la compañía comenzará a pagar los gastos de atención médica de ese individuo ( y solo de ese individuo ) durante el resto del año.

- Si la familia en su conjunto alcanza el monto establecido por el deducible familiar, entonces todos los beneficios de costo compartido después del deducible se aplicarán a cada miembro de la familia durante el resto del año.

En un plan no integrado, solo hay un deducible familiar general. Eso significa que, a medida que cada miembro de la familia incurre en un gasto médico, el pago de bolsillo se destinará al deducible familiar. Una vez que se alcanza ese monto, el plan de salud pagará todos los gastos médicos cubiertos de todos los miembros de la familia, menos los copagos o coaseguros.

Deducible médico vs. de prescripción médica

Otro aspecto de los deducibles es que algunos planes de seguro separan las recetas de los servicios médicos y en su lugar ofrecen lo que llaman un deducible de “receta” o “medicamento”.

Algunos deducibles de seguros de salud dividen los costos de los medicamentos recetados en su propia categoría de deducible.

En tales casos, el deducible de los medicamentos recetados se contabiliza por separado del resto de la atención médica. Los asegurados de dichos planes deben pagar los medicamentos hasta el monto especificado antes de que el plan cubra estos costos.

Las personas que tienen una gran proporción de sus gastos médicos derivados de recetas médicas pueden beneficiarse de tener un deducible de medicamentos recetados independiente , ya que estos costos suelen ser mucho menores que sus contrapartes médicas. Los planes con un deducible de medicamentos recetados facilitan que una persona con costos altos de medicamentos recetados comience a recibir los beneficios de costos compartidos que ofrece la póliza.

Ejemplos de deducibles de seguros de salud

Ejemplo #1: Deducible con copago

Digamos que tienes un plan de seguro médico con un deducible de $1,000, más un copago de $100 por visitas a urgencias. A principios de año, vas a urgencias y terminas con una factura de $4,500 que está cubierta por tu plan de seguro médico. Tu póliza pagará esta factura, porque está cubierta, pero primero tendrás que pagar el deducible. Tendrás que:

- Pague $1,000 de su bolsillo al proveedor de servicios de salud, momento en el cual habrá alcanzado el monto de su deducible anual.

- También tendrás que pagar el copago de $100.

- Los $3,500 restantes ($4,500 de factura total menos $1,000 pagados por usted) serán cubiertos por su compañía de seguro médico.

Ejemplo #2: Deducible con coaseguro

Ahora, supongamos que tiene un plan de seguro médico con un deducible de $1000 y un coseguro del 20 % para las visitas a urgencias una vez alcanzado el deducible. A principios de año, va a urgencias y recibe una factura médica por $4500 que está cubierta por su póliza de seguro médico. Usted:

- Pague $1,000 de su bolsillo al proveedor de servicios de salud, momento en el cual habrá alcanzado el monto de su deducible anual.

- Luego, de los $3,500 restantes ($4,500 de factura total menos el deducible de $1,000 pagado por usted), usted pagará un 20% adicional y su aseguradora de salud pagará el otro 80% .

- Su factura total = $1,000 + $700 ($3,500 x 20%) = $1,700

- Responsabilidad de la aseguradora = $2,800 ($3,500 x 80%)

Deja una respuesta