Cómo cubre el seguro los casos fortuitos

Los “casos fortuitos” son eventos repentinos e inesperados que no se pueden controlar ni prevenir. El seguro contra casos fortuitos cubre estos eventos. En lo que respecta al seguro de automóvil, el seguro contra casos fortuitos a veces se refiere a una cobertura integral. En el caso del seguro de propietarios de viviendas, está protegido contra algunos casos fortuitos (como el viento) con una póliza estándar. Pero otros (como las inundaciones) requieren una cláusula adicional especial.

¿Qué es un acto de Dios?¿Qué es un acto de Dios?¿Los casos fortuitos están cubiertos por el seguro de automóvil?¿Los casos fortuitos están cubiertos por el seguro de automóvil?¿Los casos fortuitos están cubiertos por el seguro de propietarios de vivienda?¿Los casos fortuitos están cubiertos por el seguro de propietarios de vivienda?

¿Qué es un acto de Dios?

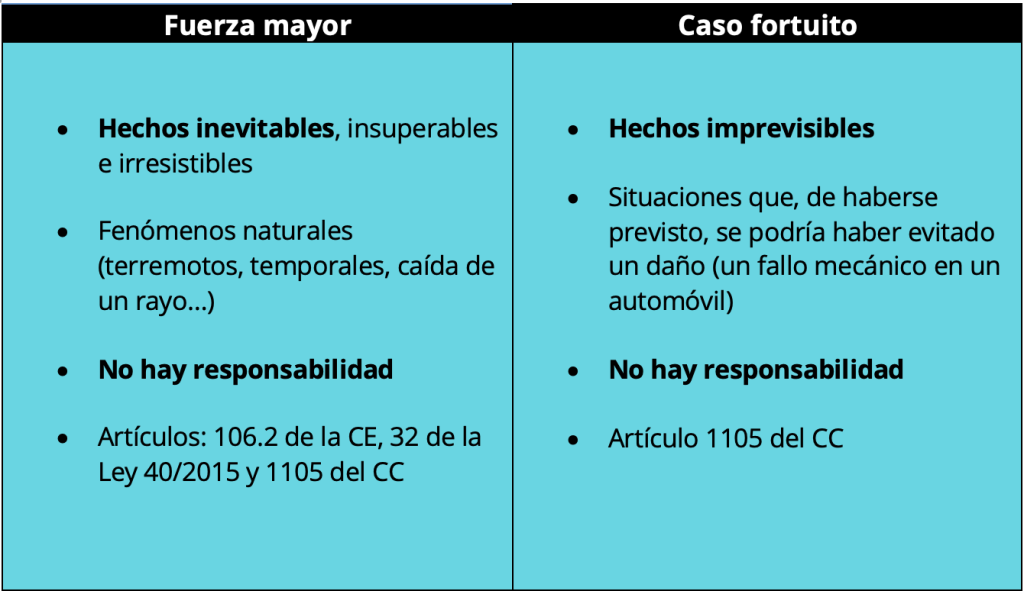

En el ámbito de los seguros, un caso fortuito se refiere a cualquier acontecimiento que se produce fuera del control humano y que no se puede predecir ni prevenir. Los desastres naturales, como los terremotos, las inclemencias del tiempo y las inundaciones, se consideran casos fortuitos. También depende de la causa del daño: un incendio provocado por un cableado defectuoso no es un caso fortuito, pero uno provocado por un rayo sí lo es.

Sin embargo, las pólizas de seguro no utilizan la frase “caso fortuito”, sino que los contratos describen eventos específicos. Los distintos tipos de seguros, como los de automóviles y de vivienda, cubren los casos fortuitos de distintas maneras.

¿Los casos fortuitos están cubiertos por el seguro de automóvil?

El seguro de automóvil generalmente cubre casos fortuitos con una cobertura integral opcional . Paga los daños a su vehículo causados por cualquier motivo que no sea una colisión.

Además de casos fortuitos, la cobertura integral incluye casos como vandalismo, incendios y terrorismo. Por lo tanto, si elige incluir cobertura integral en su póliza de seguro de automóvil, estará protegido contra desastres naturales y otros eventos impredecibles.

Tenga en cuenta que las compañías de seguros verificarán otras causas del daño antes de pagar.

Por ejemplo, si un árbol de su propiedad se cae sobre su automóvil durante una tormenta, eso está cubierto. Pero si resulta que su árbol estaba podrido y debería haber sido cortado, es posible que no reciba dinero, porque su negligencia causó en parte el daño.

¿Los casos fortuitos están cubiertos por el seguro de propietarios de vivienda?

En lo que respecta al seguro de hogar, la cobertura por casos fortuitos es complicada. Al igual que en el seguro de automóvil, las pólizas de hogar no utilizan la expresión “casos fortuitos”.

Algunos desastres naturales están cubiertos, pero otros no. Por lo general, los daños causados por el viento, la lluvia o el granizo están cubiertos por las pólizas estándar para propietarios de viviendas . Pero los daños causados por un terremoto, un volcán o una inundación generalmente no lo están.

La única manera de saber si está protegido es leer atentamente su póliza y preguntarle a su agente de seguros cualquier duda que tenga.

El tipo de póliza de seguro para propietarios de viviendas que tenga también afectará lo que esté cubierto. El tipo más común, llamado HO-3, asegura la estructura de su hogar por cada causa de daño (o riesgo) excepto por cosas que están específicamente excluidas. Sin embargo, si tiene una póliza más limitada, como una HO-1 o HO-2, solo está cubierto por los riesgos mencionados en su póliza y nada más. También existen otras diferencias. Por ejemplo, las pólizas HO-1 no cubren los daños debidos al peso de la nieve, pero las pólizas HO-2 y HO-3 sí.

Una nota final: en los casos en que esté cubierto por desastres naturales, su compañía de seguros puede buscar otras posibles causas para determinar si pagará la pérdida.

Por ejemplo, si un animal salvaje daña su propiedad, esto estaría cubierto. Pero si la mascota de su vecino se suelta y causa daños, es posible que deba presentar un reclamo bajo la cobertura de responsabilidad civil de su vecino.

Deja una respuesta