¿Qué significa refinanciar un préstamo?

La refinanciación de préstamos se refiere al proceso de solicitar un nuevo préstamo para saldar uno o más préstamos pendientes. Los prestatarios suelen refinanciar para recibir tasas de interés más bajas o reducir de alguna otra manera el monto de pago.

Para los deudores que tienen dificultades para pagar sus préstamos, la refinanciación también puede servir para obtener un préstamo a más largo plazo con cuotas mensuales más bajas. En estos casos, el importe total pagado aumentará, ya que los intereses deberán pagarse durante un período más largo.

- ¿Qué significa refinanciar un préstamo?

- Cómo refinanciar un préstamo

- Pros y contras de la refinanciación

- Razones para refinanciar un préstamo

- Ejemplos de refinanciación

- Préstamos estudiantiles

- Préstamos personales

- Tarjetas de crédito

- Hipotecas

- Préstamos para automóviles

- Préstamos para pequeñas empresas

- Preguntas frecuentes

¿Qué significa refinanciar un préstamo?

Refinanciar un préstamo es cuando un prestatario reemplaza su obligación de deuda actual por una que tiene términos más favorables.

Mediante este proceso, el prestatario obtiene un nuevo préstamo para saldar su deuda existente y los términos del préstamo original se reemplazan por un acuerdo actualizado. Esto permite a los prestatarios rehacer su préstamo para obtener un pago mensual más bajo, un plazo diferente o una estructura de pago más conveniente.

La mayoría de los prestamistas de consumo que ofrecen préstamos tradicionales también ofrecen opciones de refinanciación. Sin embargo, en el caso de productos como hipotecas y préstamos para automóviles, los préstamos de refinanciación suelen tener tasas de interés ligeramente más altas que los préstamos para compras.

La principal razón por la que los prestatarios refinancian sus préstamos es para conseguir un préstamo más asequible. Muchas veces, una refinanciación puede reducir la tasa de interés.

Los prestatarios también refinancian sus préstamos para poder pagarlos más rápido. Si bien los plazos más largos permiten un pago mensual más bajo, también implican un costo general más alto debido al tiempo adicional que el préstamo pasa acumulando intereses.

Sin embargo, algunos préstamos, como hipotecas y préstamos para automóviles, conllevan penalizaciones por pago anticipado, por lo que el beneficio de la refinanciación puede verse debilitado por el costo de pagar ese cargo adicional.

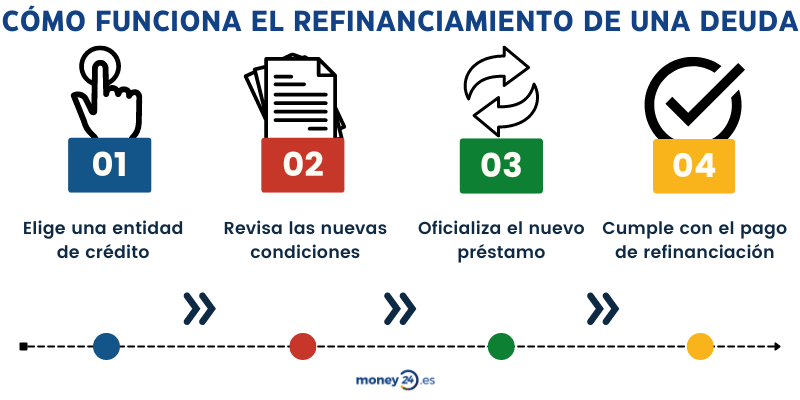

Cómo refinanciar un préstamo

Si bien cada proceso de refinanciación variará según su prestamista actual y el prestamista con el que esté considerando refinanciar, aquí le presentamos una idea general de los pasos a seguir:

- Si desea refinanciar un préstamo, primero debe examinar las especificaciones de su contrato actual para ver cuánto está pagando realmente. Asegúrese de tomar nota de la tasa de interés, los plazos y los montos de los pagos mensuales.

- También debe verificar si existe una penalización por pago anticipado en su préstamo actual, ya que el valor de la refinanciación podría verse compensado por el costo de la cancelación anticipada. Una penalización por pago anticipado es una tarifa que cobran algunos prestamistas para recuperar la pérdida sufrida en intereses cuando paga un préstamo anticipadamente.

- Después de averiguar el valor de su préstamo actual, puede comparar varios prestamistas para encontrar las condiciones que mejor se adapten a sus objetivos financieros. Preste atención a las tarifas y asegúrese de comparar las tasas de interés y los plazos de pago con los actuales.

Ya sea que esté buscando cambiar la duración de sus préstamos o reducir su tasa de interés, hoy en día hay una variedad de opciones de préstamos disponibles.

Con nuevos prestamistas en línea que buscan competir con los bancos tradicionales, existen servicios y paquetes diseñados para todos los objetivos financieros. Para los prestatarios más calificados, esta competencia puede ayudar a reducir los costos de un préstamo en cientos o miles.

Pros y contras de la refinanciación

Ventajas

- Es posible que pueda reducir su pago mensual a un monto que sea más asequible.

- Si tiene un préstamo con una tasa de interés variable , es posible que pueda obtener un préstamo con una tasa de interés fija, que puede ofrecer pagos mensuales predecibles.

- Si refinancia un préstamo para tener un plazo de pago más corto, puede ahorrar dinero en el interés total pagado.

- Si su puntaje de crédito ha mejorado o las tasas han bajado, es posible que reciba ofertas de tasas de interés más bajas.

Contras

- Aunque es poco común, es posible que tenga que pagar una multa por pago anticipado, lo que podría anular los posibles ahorros que podría obtener al refinanciar.

- Su puntaje de crédito puede bajar debido a que su nuevo prestamista realizará una investigación de crédito exhaustiva si decide seguir adelante con un nuevo préstamo.

- Si refinancia su préstamo a un plazo más largo, es posible que tenga pagos mensuales más bajos, pero puede gastar más en intereses a largo plazo.

- La refinanciación de un préstamo puede llevar mucho tiempo. Por ejemplo, la refinanciación de una hipoteca demora aproximadamente seis semanas.

Razones para refinanciar un préstamo

Refinanciar un préstamo puede parecer una opción atractiva por diversas razones, ya sea para ahorrar dinero o para pagar el monto del préstamo más rápido.

- Los prestamistas pueden ofrecerle tasas de interés más bajas . Si su calificación crediticia ha aumentado desde su préstamo original y/o las condiciones del mercado ahora ofrecen tasas de interés más favorables, es posible que reciba ofertas con tasas de interés mucho más bajas ahora. Si es así, puede ahorrar cientos o incluso miles de dólares durante la vida de su préstamo al refinanciarlo.

- Estás buscando pagos más asequibles . Si te resulta difícil mantenerte al día con tus pagos actuales, puede que sea el momento de considerar la posibilidad de refinanciar tus deudas. Puedes hacerlo ampliando el plazo de pago o buscando tasas de interés más bajas.

- Quiere un plazo de préstamo más corto . Si está listo para acelerar el pago de su préstamo, refinanciar su préstamo actual puede ayudarlo a lograrlo si elige un plazo de préstamo más corto. Esta medida también puede ayudarlo a ahorrar dinero en intereses.

- Quiere pasar de tasas de interés variables a fijas . Las tasas de interés fijas, como sugiere el nombre, permanecen iguales durante la vida de un préstamo y no se ajustan junto con el mercado como lo hacen las tasas de interés variables.

Ejemplos de refinanciación

Ya sea una tarjeta de crédito o un préstamo hipotecario, muchas formas de crédito pueden refinanciarse en un nuevo paquete que se adapte mejor a su situación y objetivos financieros.

Préstamos estudiantiles

La refinanciación de préstamos estudiantiles se utiliza comúnmente para consolidar varios préstamos en un solo pago. Por ejemplo, un profesional recién graduado podría tener un paquete de deuda que incluye préstamos privados, préstamos federales subsidiados y préstamos federales no subsidiados.

Cada uno de estos tipos de préstamos tiene una tasa de interés diferente, y es probable que los préstamos privados y federales sean administrados por dos compañías diferentes, lo que significa que el prestatario debe realizar dos pagos separados cada mes.

Al refinanciar sus préstamos y utilizar un solo prestamista, el prestatario puede administrar su deuda a través de una sola empresa y posiblemente reducir su tasa de interés.

Préstamos personales

Para refinanciar un préstamo personal , puedes contratar otro préstamo personal con mejores condiciones o incluso solicitar una tarjeta de crédito, específicamente una con una tasa porcentual anual introductoria (APR) del 0%.

En algunos casos, incluso podrá refinanciar su préstamo personal actual con el mismo prestamista, aunque no todos están dispuestos a hacerlo.

Al comparar las tasas de interés anuales (APR), los plazos de pago y las comisiones. Algunos prestamistas cobran comisiones de apertura (una comisión administrativa que normalmente se descuenta del saldo del préstamo), aunque también hay muchos prestamistas que no cobran comisiones en el mercado.

Tarjetas de crédito

Los préstamos personales suelen utilizarse como una forma de refinanciar la deuda de tarjetas de crédito . Los intereses se acumulan rápidamente sobre el saldo pendiente de una tarjeta de crédito y puede resultar difícil gestionar una deuda en constante crecimiento.

Las tasas de interés de las tarjetas de crédito, que se aplican mensualmente, también suelen ser más altas que las tasas de los préstamos personales. Por lo tanto, al pagar el saldo de la tarjeta de crédito con un préstamo personal, es probable que los deudores obtengan una forma más asequible y manejable de pagar su deuda.

Hipotecas

Las dos razones principales por las que los propietarios refinancian sus hipotecas son reducir sus pagos mensuales y acortar el plazo de 30 años a 15 años.

Para los prestatarios que estén considerando refinanciar una hipoteca, es importante tener en cuenta que los costos de cierre pueden ser bastante altos, por lo que refinanciar para acortar el plazo o reducir el pago mensual en $100 o $200 podría no valer la pena el tiempo y el dinero que implica obtener un nuevo préstamo.

Alternativamente, si tiene un excedente de efectivo, algunos prestamistas le permitirán reestructurar su préstamo hipotecario para ajustar sus pagos mensuales.

Tipos de opciones de refinanciación de hipotecas

Aquí hay diferentes formas en las que puede refinanciar su hipoteca:

- Refinanciación con tasa y plazo: esta es una de las formas más comunes de refinanciación de hipotecas. Por lo general, implica pagarle al prestamista anterior con un nuevo préstamo y refinanciar con términos más favorables, como tasas de interés más bajas o pagos mensuales más bajos.

- Refinanciamiento con retiro de efectivo: este tipo de refinanciamiento le permite aprovechar el capital que ya ha acumulado. Para ello, deberá reemplazar su hipoteca actual por una más grande y embolsarse la diferencia.

- Refinanciamiento con ingreso en efectivo: similar al refinanciamiento con retiro en efectivo, el refinanciamiento con ingreso en efectivo implica reemplazar su hipoteca actual por una nueva. La diferencia, sin embargo, es que deberá realizar un pago único para que le aprueben un préstamo con mejores condiciones.

- Refinanciamiento sin costos de cierre: si desea refinanciar su vivienda pero no dispone de dinero suficiente, un refinanciamiento sin costos de cierre puede ayudarle a evitar desembolsar dinero para cubrir los costos de cierre. Sin embargo, esta opción puede no ser más económica a largo plazo, ya que podría tener que pagar tasas de interés y pagos mensuales más altos.

- Hipoteca inversa: si ha acumulado mucho valor en su vivienda (al menos el 50 %), una hipoteca inversa puede ser una buena opción para usted. Con una hipoteca inversa, puede pedir un préstamo con el valor de su vivienda como garantía, pero en lugar de pagarle usted al prestamista, este le pagaría a usted.

- Refinanciación de consolidación de deuda: si es propietario de una vivienda y tiene grandes cantidades de deuda, puede que valga la pena considerar una refinanciación de consolidación de deuda. Esto es similar a una refinanciación con retiro de efectivo, ya que retirará más de lo que debe actualmente en su hipoteca y usará esa diferencia para pagar sus deudas.

Préstamos para automóviles

La mayoría de los propietarios de automóviles que optan por refinanciar sus préstamos desean reducir sus pagos mensuales. Si un prestatario corre el riesgo de incumplir su deuda , un acuerdo de préstamo para automóvil reestructurado puede ser útil para volver a poner sus finanzas en orden.

Sin embargo, los bancos generalmente tienen requisitos de elegibilidad específicos para la refinanciación, incluidas restricciones de antigüedad del vehículo, límites de millas y límites de saldo pendiente.

Si tiene dificultades financieras y necesita una reestructuración de su préstamo, lo mejor es comunicarse con su administrador de préstamos y explicarle su situación financiera personal.

Préstamos para pequeñas empresas

La refinanciación de la deuda empresarial es una forma común para muchos propietarios de pequeñas empresas de mejorar sus resultados.

Los préstamos 504 de la Small Business Administration (SBA) respaldados por el gobierno, que se utilizan para comprar bienes raíces y equipos, también se pueden utilizar para refinanciar préstamos inmobiliarios convencionales. De manera similar a una refinanciación de hipoteca, cambiar a un préstamo inmobiliario comercial diferente a menudo puede generar una tasa de interés y un pago mensual más bajos.

Los propietarios de negocios abrumados por las deudas también utilizan préstamos de consolidación de deuda para reestructurar sus planes de pago.

Preguntas frecuentes

¿La refinanciación daña su crédito?

Al refinanciar un préstamo, su puntaje crediticio puede caer temporalmente por un par de razones.

Los prestamistas generalmente requerirán que usted se someta a una verificación de crédito estricta, lo que puede provocar que su puntaje crediticio baje algunos puntos, aunque esto solo permanecerá en su informe crediticio por hasta dos años.

En segundo lugar, cuando refinancias un préstamo, estás asumiendo una nueva deuda y aún no has demostrado que podrás pagarla en su totalidad, lo que también puede afectar tu crédito.

¿Es una buena idea refinanciar un préstamo?

Si las condiciones del mercado han introducido tasas más bajas o su calificación crediticia ha mejorado desde que solicitó un préstamo, puede ser una buena idea considerar la posibilidad de refinanciar. Podría obtener tasas de interés más bajas, pagos mensuales más bajos o plazos de pago que se ajusten mejor a su situación financiera actual.

¿Se puede ahorrar dinero refinanciando un préstamo?

En algunos casos, puede ahorrar dinero refinanciando un préstamo. Puede hacerlo buscando una tasa de interés más baja o un plazo de pago más corto.

Sin embargo, nunca hay garantía de que ahorrará dinero al refinanciar un préstamo. En algunos casos, las tarifas que deba pagar (como los costos de cierre o las penalizaciones por pago anticipado) podrían anular los ahorros que podría haber obtenido de otra manera.

Deja una respuesta