¿Qué es un número de ruta bancaria y dónde se encuentra?

Un número de ruta es un código de nueve dígitos que se utiliza para identificar una institución financiera en los Estados Unidos. Los bancos utilizan números de ruta para dirigir el intercambio de fondos entre ellos. Normalmente, puede encontrar el número de ruta en la esquina inferior izquierda de la mayoría de los cheques personales.

- Cómo encontrar un número de ruta

- ¿Cuál es la diferencia entre los números de ruta ABA y ACH?

- ¿Cuál es la diferencia entre ACH y transferencias bancarias?

- ¿Qué son los códigos SWIFT e IBAN?

Cómo encontrar un número de ruta

Los números de ruta fueron creados originalmente por la Asociación de Banqueros Estadounidenses (ABA, por sus siglas en inglés) para agilizar la circulación de cheques en papel a gran escala. Se los conoce comúnmente como números de ruta de la ABA o números de ruta de la Cámara de Compensación Estadounidense (ACH, por sus siglas en inglés) y se pueden encontrar en cheques personales, sitios web bancarios o en la base de datos en línea de la ABA. A continuación, incluimos enlaces a diferentes fuentes.

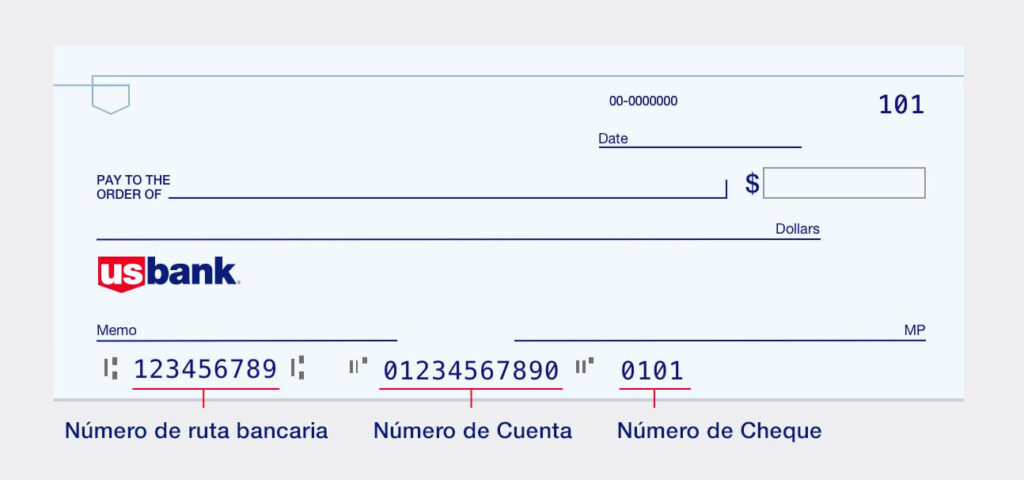

¿Dónde está el número de ruta en un cheque?

El número de ruta y el número de cuenta personal se encuentran en la parte inferior de los cheques emitidos por el banco. La mayoría de los bancos ofrecen al menos una chequera gratuita a los nuevos clientes.

Número de ruta: El número de ruta consta de nueve dígitos impresos en la esquina inferior izquierda de su cheque. La fuente impar que se utiliza para imprimir el número se conoce como reconocimiento de caracteres de tinta magnética (MICR) y se imprime en tinta electrónica para permitir que las instituciones bancarias procesen los cheques fácilmente.

Número de cuenta: El número de cuenta se encuentra en la parte central inferior de su cheque personal, justo a la derecha de su número de ruta. El número de cuenta es el identificador único de su cuenta bancaria.

Número de cheque: Para ayudarle a mantener un registro de todos los pagos, la esquina inferior derecha de su cheque personal contiene un número de cheque único.

Al proporcionar números de cuenta y de ruta, es fundamental que vuelva a comprobar los datos ingresados, ya que los errores pueden provocar transferencias fallidas o enviar su dinero a la cuenta equivocada. Si detecta un error, notifique a su banco para que pueda revertir la transacción. Para obtener más información, lea nuestra guía detallada sobre cómo emitir cheques.

Cómo encontrar un número de ruta sin cheque

Si no tiene una chequera, puede encontrar su número de ruta consultando el sitio web de su banco o llamando a su sucursal local. El número de ruta varía según el banco y la región. Dado que un banco puede tener varios números de ruta, asegúrese de confirmar que su número de ruta corresponde al banco específico en el que abrió su cuenta.

Hemos incluido una lista de algunas de las principales instituciones crediticias nacionales con enlaces a sus respectivos números de ruta.

- Banco de América, NA

- Capital Uno

- Banco Chase

- Grupo Citigroup Inc.

- Quinto Tercio

- Primera República

- Banco HSBC

- Banco Nacional Huntington

- Banco de claves

- Banco MT

- Banco de regiones

- Santander

- Banco TD

- Banco de Estados Unidos

- Wells Fargo

- Banco Zions

Cómo encontrar un banco con un número de ruta (Búsqueda ABA)

Si desea buscar un banco por su número de ruta, puede buscarlo en el sitio web de la ABA. Además, también puede buscar números de ruta a través de su sitio web ingresando el nombre y la dirección del banco.

Es posible recibir cheques sin el nombre del banco. Técnicamente hablando, el sistema de la Reserva Federal procesa las transacciones siempre que reciban el número de ruta y el número de cuenta del banco. Por eso es tan importante proteger su número de cuenta personal con el mismo cuidado con que protege su número de seguro social.

¿Cuál es la diferencia entre los números de ruta ABA y ACH?

Técnicamente hablando, los números de ruta ABA se aplican a los cheques en papel, mientras que los números de ruta ACH se aplican a las transferencias y retiros electrónicos. La mayoría de los bancos importantes utilizan hoy el mismo número de ruta para ambos. Sin embargo, no es raro ver números de ruta ABA y ACH separados para las instituciones crediticias regionales.

A los números de ruta ABA a veces se los denomina “número de ruta de cheques” y al número de ruta ACH, “número de ruta electrónica” o “número para transferencias electrónicas”. Si solo se menciona un número, es probable que los números de ruta ABA y ACH sean los mismos, pero no está de más ponerse en contacto con su banco para asegurarse.

¿Cuál es la diferencia entre ACH y transferencias bancarias?

Las transferencias ACH son transferencias electrónicas automatizadas entre instituciones financieras que se realizan a través de una cámara de compensación externa. Por el contrario, las transferencias bancarias son transferencias electrónicas directas entre instituciones financieras.

Las transferencias bancarias se procesan más rápido que las transferencias ACH, ya que no son autorizadas por un tercero. Las transferencias bancarias se pueden completar en cuestión de horas o incluso minutos desde que se presentan, mientras que las transferencias ACH pueden demorar algunos días. Las transferencias bancarias también se consideran más seguras porque cada banco debe verificar la transacción antes de que se autorice, mientras que las transferencias ACH generalmente se autorizan automáticamente.

Observamos que los bancos suelen cobrar entre 15 y 65 dólares por enviar y recibir transferencias bancarias, mientras que las transferencias ACH suelen ser gratuitas. Debido al coste añadido, las transferencias bancarias son más adecuadas para compras esenciales que impliquen grandes cantidades o transferencias en las que los fondos deben llegar en el momento oportuno. Las transferencias ACH son suficientes para las transacciones cotidianas.

¿Qué son los códigos SWIFT e IBAN?

La Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales (SWIFT) es un código que identifica al banco en una transacción internacional, al igual que un número ABA o ACH identifica a un banco en una transacción nacional en EE. UU.

El número de cuenta bancaria internacional (IBAN) identifica su cuenta personal en una transacción internacional. Suele ser el mismo que su número de cuenta habitual, con algunos dígitos adicionales en un formato reconocible a nivel internacional. Si necesita enviar fondos a nivel internacional, solicite al destinatario el número IBAN de su cuenta bancaria.

Tanto SWIFT como IBAN se desarrollaron para estandarizar un sistema de identificación internacional para las instituciones financieras. Mientras que Estados Unidos utiliza el sistema ABA para transacciones a nivel local, los bancos estadounidenses aceptan y transmiten fondos utilizando el sistema SWIFT para transacciones multinacionales.

Deja una respuesta