Seguro contra viento en Florida y cómo reducir costos con créditos de mitigación de viento

El seguro contra viento no es obligatorio en Florida, pero el prestamista hipotecario puede exigirlo. De todas formas, el seguro contra tormentas de viento es una buena compra para los propietarios de viviendas de Florida, ya que el estado sufre regularmente fuertes vientos, huracanes y otras tormentas. Las compañías disponibles y las tarifas que puede pagar por la cobertura varían ampliamente según la zona. Por ejemplo, los propietarios de propiedades frente a la playa suelen tener menos opciones y las tarifas más altas.

No importa dónde viva en Florida, puede calificar para créditos de mitigación de viento que pueden reducir en gran medida el costo de la cobertura contra tormentas de viento si su casa está adecuadamente protegida.

- Seguro contra tormentas de viento en Florida

- Seguro contra viento en zonas de riesgo de viento

- Deducibles de seguros contra tormentas de viento en Florida

- Costo del seguro contra tormentas de viento en Florida

- Programa y créditos de mitigación de vientos de Florida

Seguro contra tormentas de viento en Florida

Al igual que el seguro de propietarios, el seguro contra viento no es obligatorio en el estado de Florida. Sin embargo, los prestamistas hipotecarios suelen exigirlo, en particular en las zonas costeras.

Las tormentas de viento que acompañan a los huracanes, junto con las tormentas tropicales, los vientos fuertes y los tornados, son peligros para los propietarios de viviendas de Florida. Contratar un seguro contra vientos puede ser una forma inteligente de proteger su propiedad.

La ley de Florida generalmente exige que las compañías de seguros que ofrecen seguros para propietarios de viviendas, inquilinos, casas móviles o condominios también incluyan cobertura por daños causados por tormentas de viento declaradas huracanes por el Centro Nacional de Huracanes. Este seguro cubre los daños a la vivienda, de manera similar al seguro contra riesgos, así como la lluvia, el granizo, el polvo u otros materiales que puedan ingresar a su hogar a través de una abertura causada por la tormenta de viento.

Sin embargo, los propietarios que viven en regiones con mayor riesgo de huracanes o tormentas tropicales pueden tener dificultades para obtener una póliza, especialmente una con una cobertura más amplia.

Las compañías de seguros de Florida también están obligadas por ley a ofrecerle la opción de rechazar la cobertura de seguro contra viento de su póliza de propietarios de vivienda mediante la presentación de una solicitud por escrito. Esto reducirá sus costos de seguro, pero no es aconsejable, a menos que tenga cobertura contra viento a través de otra compañía. Debe tener un seguro contra tormentas de viento si existe un alto riesgo de daños importantes en su hogar debido a fenómenos meteorológicos como huracanes, granizo u otras tormentas.

Seguro contra viento en zonas de riesgo de viento

Las personas que viven en las zonas de mayor riesgo, llamadas zonas de riesgo de viento, podrían no tener un seguro contra tormentas de viento incluido en sus pólizas de propietarios de viviendas. Tendrían que obtener una cobertura por separado.

Las áreas de piscinas de viento incluyen propiedades frente a la playa y costeras dentro de 1,500 pies de un cuerpo de agua importante.

Citizens Property Insurance Corporation, la compañía de seguros de último recurso de Florida, suele ser la única compañía que ofrece cobertura contra tormentas de viento en estas regiones.

Citizens se formó mediante la combinación de la Florida Windstorm Underwriting Association y la Florida Residential Property and Casualty Joint Underwriting Association. Ofrecen seguros de propiedad a propietarios de viviendas que no pueden obtener cobertura de otras compañías. También ofrecen pólizas de seguro solo contra viento en Florida, así como pólizas de seguro para propietarios de viviendas con cobertura contra tormentas de viento si no puede obtener una en otro lugar.

El costo del seguro en Citizens suele ser más alto que en otras compañías, por lo que conviene obtener varias cotizaciones antes de comprar una póliza.

¿Qué es una tormenta de viento?

Una tormenta de viento generalmente se refiere a las ráfagas de viento, lluvia, granizo y otros efectos del viento que acompañan a un huracán. Por eso se le suele llamar seguro contra huracanes , aunque un huracán también puede causar inundaciones y otros daños a la propiedad que el seguro contra tormentas de viento no necesariamente cubriría.

Florida también sufre otras fuentes de vientos fuertes, como tornados, ciclones y otras tormentas tropicales. Los daños causados por estos fenómenos están cubiertos por un seguro contra vientos únicamente o una póliza de seguro para propietarios que incluya cobertura contra vientos.

Deducibles de seguros contra tormentas de viento en Florida

Las pólizas de propietarios de viviendas y los seguros contra vientos en Florida pueden tener deducibles separados para huracanes y otras tormentas de viento. Un deducible por huracán del seguro de propietarios de viviendas generalmente solo se aplica a los daños causados por el viento causados por tormentas declaradas como huracanes por el Centro Nacional de Huracanes. Estos deducibles pueden ser un monto fijo en dólares o un porcentaje de la cobertura de la vivienda de su seguro de propietarios de viviendas.

Los deducibles por huracanes suelen ser más altos que los de los seguros de hogar estándar, pero solo deben pagarse una vez al año. Por lo tanto, si Florida sufre varios huracanes y su hogar sufre daños más de una vez, solo deberá pagar el deducible la primera vez.

Si el deducible de su seguro contra tormentas de viento se aplica a tormentas que no están declaradas, puede significar costos mucho más altos, ya que usted deberá pagar un deducible más alto por una mayor cantidad de reclamos. Asegúrese de revisar los deducibles cuidadosamente antes de seleccionar una compañía.

Costo del seguro contra tormentas de viento en Florida

Las tarifas del seguro contra viento en Florida pueden depender de la ubicación de su casa, de si compra la cobertura como una póliza independiente, de la compañía que elija, del valor de su casa y de cómo se construyó. El costo del seguro contra viento para una costosa casa de playa en el sur de Florida, por ejemplo, probablemente sea más alto que la misma cobertura para una casa pequeña lejos de la costa o más al norte.

De manera similar, el costo del seguro contra tormentas de viento de Citizens puede variar debido a una serie de factores, siendo la ubicación uno de los más importantes. El seguro contra tormentas de viento para una casa de $350,000 en Jacksonville puede costar alrededor de $900 por año, mientras que el seguro para la misma casa en Miami puede costar más de $4,000.

Además de comparar tarifas y aumentar su deducible, puede reducir las tarifas de su seguro contra tormentas de viento con créditos de mitigación de viento. Se otorgan a los propietarios que implementan ciertas mejoras en el hogar que reducen el riesgo de daños debido al viento y los huracanes.

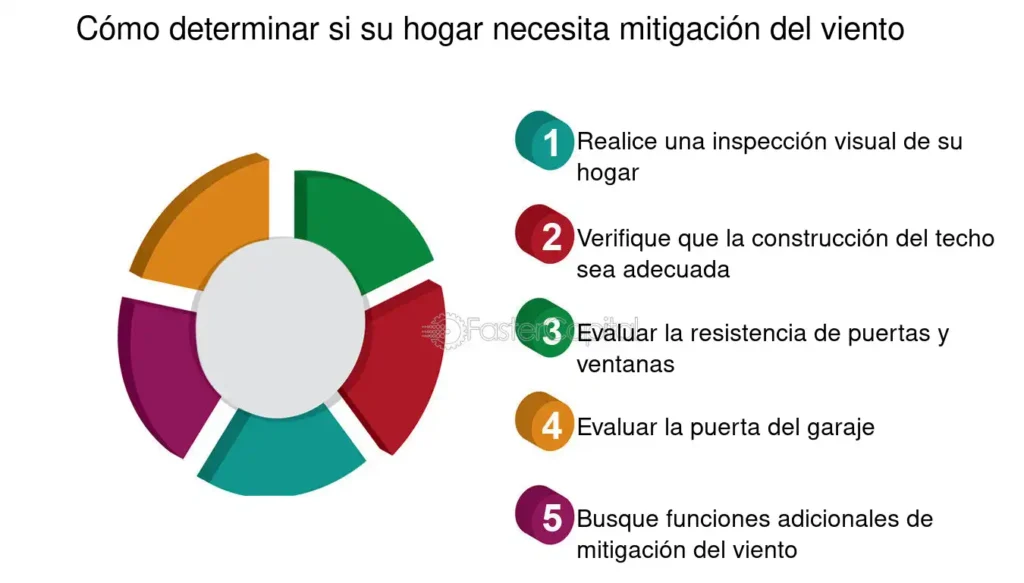

Programa y créditos de mitigación de vientos de Florida

El Programa de Mitigación de Pérdidas por Huracanes de Florida (FHLMP), también llamado programa Mi Hogar Seguro de Florida, fue creado para ayudar a los residentes a reducir el riesgo de daños a la propiedad causados por el viento y los huracanes. La ley de Florida exige que las compañías de seguros ofrezcan tarifas reducidas de seguro contra tormentas de viento a las personas que compren casas con características resistentes al viento o que modernicen una casa existente.

Los descuentos del programa pueden reducir significativamente las primas por tormentas de viento. Para calificar para los créditos, deberá realizar una inspección de la vivienda por parte de un inspector certificado, que comprobará características como:

- Contraventanas contra huracanes

- Vidrio resistente a impactos en puertas y ventanas.

- Conexiones reforzadas entre techo y pared

- Fijación de cubierta de techo

- Revestimiento, forma y arriostramiento del tejado

- Puertas y puertas de garaje resistentes a tormentas

- Resistencia secundaria al agua

Las inspecciones de mitigación de tormentas de viento para calificar para créditos son gratuitas para algunos propietarios de viviendas. Para calificar para una inspección gratuita, necesitaría tener una casa unifamiliar construida en el lugar que sea su residencia principal con una cobertura de vivienda de menos de $500,000. También necesitaría tener una exención de vivienda. Los propietarios de viviendas que no califican para una inspección de mitigación de viento gratuita pueden pagar para que se realice una. El costo generalmente vale la pena por el descuento del seguro.

Durante la inspección de mitigación de vientos, el inspector también puede recomendar medidas adicionales que puede tomar. Al realizar estas mejoras, puede calificar para más créditos de mitigación de tormentas de viento y mayores descuentos. El FHLMP ofrece subvenciones para ayudar a los propietarios de viviendas residenciales a costear estas mejoras para una casa existente. Si califica para una subvención y su prioridad para recibirla depende del valor asegurado de su casa y de sus ingresos.

Deja una respuesta